以下の資料は、著作権法と不正競争防止法の保護を受けています。

従って、資料の一部あるいは全部について、CIOパートナーズ株式会社からの承諾を得ずに、いかなる方法においても無断で、複製、ノウハウの使用、企業の展開等をすることは禁じられています。

恐れ入りますが、上記をご承諾頂ける場合のみ、以下のレポート名をクリックして頂き、本編にお進みください。

第1部 業務との整合性がカギ!管理する為の管理会計とは…(クリックして開く)

アジェンダ

はじめに…

管理会計には非常に多岐に渡る論点があります。

従って、今回のセミナーは「実績ベースの利益管理のあり方」に焦点を絞って講演します。

また、ポイントを出来るだけ分かり易く解説する為に、具体例を用いていますが、反面、皆様の会社の実態とは異なる例示も少なくない、と考えられます。

こうした点をご理解いただきたく、予めお願い申し上げます。

第1章 各社の抱える悩みと成否の分かれ目

1-1.そもそも「管理会計」とは…

本来、会計には

- 業績開示(IR)や税金計算の根拠としての側面(財務会計)

- 企業活動を管理するツールとしての側面(管理会計)

の二面性があります。

ただし、管理会計については諸説があり、明確な定義は定まっていない為、一般的な通説を以下に列挙します。

【管理会計とは…】

アメリカ会計学会

企業の歴史的および計画的な経済的処理をするにあたって、経営管理者が合理的な経営目的の達成計画を設定し、

またこれらの諸目的を達成する為に知的な意思決定を行なう事を援助する為に、適切と思われる技術および概念を適用することである。

上記では、「管理会計とは、経営目標の設定や意思決定を支援する為、会計を活用する事」としています。

この、会計(経理)と経営の関係については、故、松下幸之助氏も同様の発言をしています。

『経理というものは単に会社の会計係ではなく、企業経営全体の羅針盤の役割を果たす、いわゆる経営管理、経営経理でなくではならない。』

故、松下幸之助氏

これらが示す通り、企業は利益創出に向けて経済活動を営み、この活動結果を最も適切に表す情報が会計情報です。

従って…

会計情報を最大限、経営に活用する事こそが管理会計の本質

と私たちは考えています。

1-2.管理会計における各社の悩み…

管理会計の重要性を、経営層は充分に認識していても、社内での浸透や活用が一向に進んでいない企業が少なくありません。

そこで、こうした企業に多く見受けられる代表的な「お客様の声」を列挙します。

業績への貢献程度がハッキリしない

- 自分達が携わる仕事が、どの程度、会社の業績に貢献できているのか、が分からない…

- 特に、売上計上に直接関係しないバックオフィスのコストセンターで、こうした声を聞く事が多い。

経営環境の変化についていけない

- 原材料や仕入れコストが大きく変動しているのに、期中の利益見通しはタイムリーに修正できない…

- 折角、月次決算を行っているが、管理会計では翌月以降にならないと影響が反映されない…

従業員の行動に変化がない

- 折角、部門や顧客、商品ごとに細かく利益を把握できるのに、社内では参考情報程度にしか活用されていない…

- 現場は、利益の良し悪しに関係なく、同じ日常業務を繰り返している…

この様な問題の多くは、利用者や情報システムではなく、

管理会計の作成プロセス(つまり、ルール)に原因

があります。

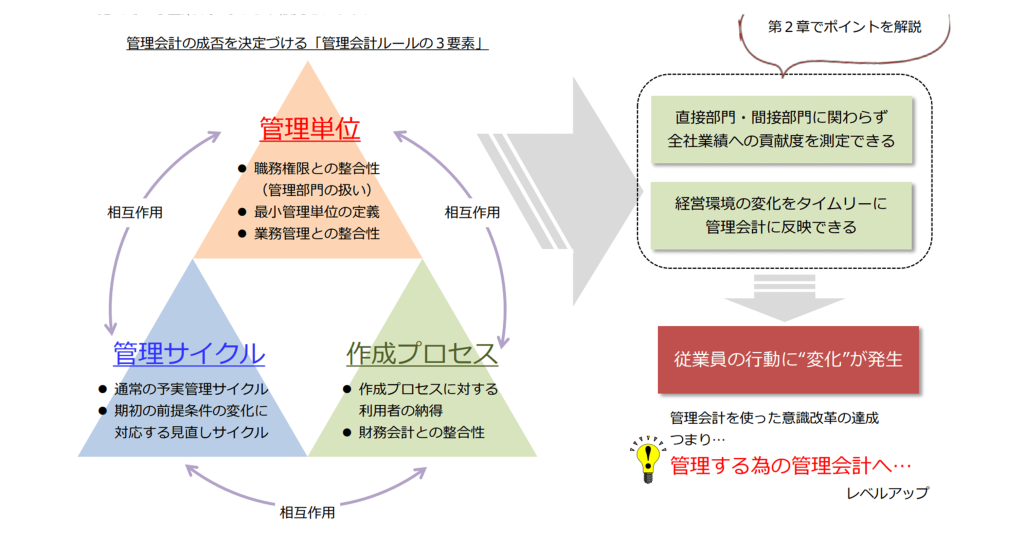

1-3.管理会計の成否を左右する3要素

前述の通り、多くの企業が管理会計で抱える問題点の原因は「管理会計のルール」にある、と私たちは考えています。

中でも、「管理単位」「作成プロセス」「管理サイクル」の3要素の何れか(もしくは複数)に原因を抱えている企業が少なからず散見されます。

第2章 管理する為の管理会計のポイント

2-1.管理する為の管理会計の基本①~データはボトムアップ~

管理会計を作成する為のデータは、ボトムアップ(小さい単位からの積み上げ)が基本です。

しかし、配賦処理を乱用している企業ほど「大きな単位のデータを分解する事」にばかり注力しています。

管理会計の基本は【ボトムアップ】(⇒の流れ)

しかし、現実は…

管理単位の検討も程々に…

共通費の見せ方(配賦処理の方法論。⇐の流れ)

ばかり検討しているケースが散見される。

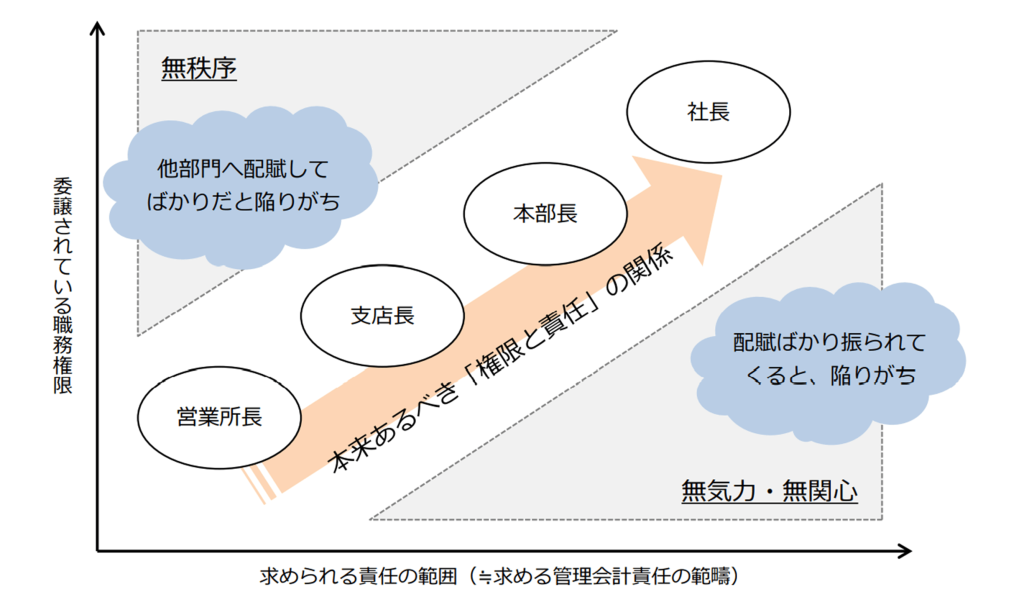

2-2.管理する為の管理会計の基本②~権限と責任の一致~

管理会計におけるモラルハザードとは、「作成したアウトプットを真剣に直視しない」状態です。

つまり、出てきた結果(多くは、部門利益など)に正面から向き合わず、

評価される為に“上”から押し付けられた便宜的な尺度に過ぎない、と半ば諦めに近い考えを多くの管理者が持つ状態と言えます。

このモラルハザードの原因は多種多様ですが、最も多い原因のひとつに

権限と責任(管理会計上の責任)の不一致

が挙げられます。

例えば…

「支店長の責任=∑営業所長の責任」となっている企業も多い。

しかし現実は、営業所長で決裁・決定できず、支店長レベルに決裁を仰いで、初めて決定できる事項も少なくない。

こうした決裁権(権限)に見合う責任が、営業所長の管理PLではなく、

支店長の管理PLに直課され、支店長の管理責任が明確になっているのか…が焦点にあたる。

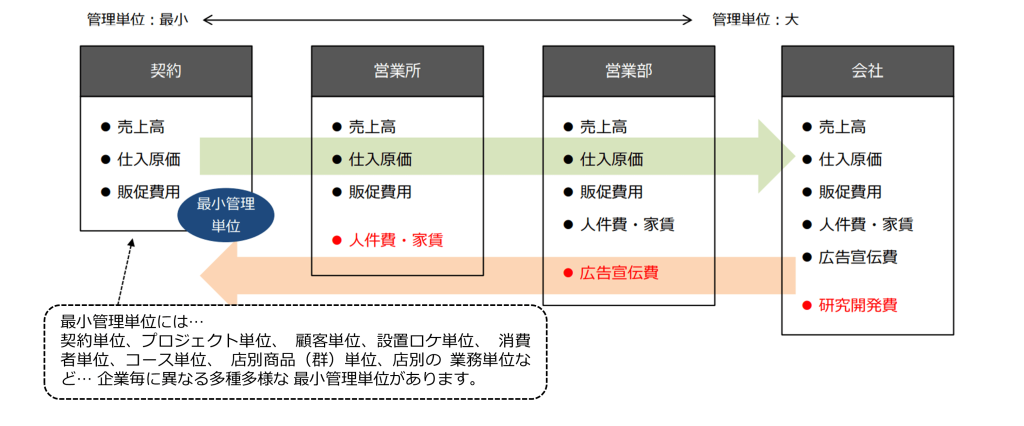

2-3.最小管理単位と管理体系

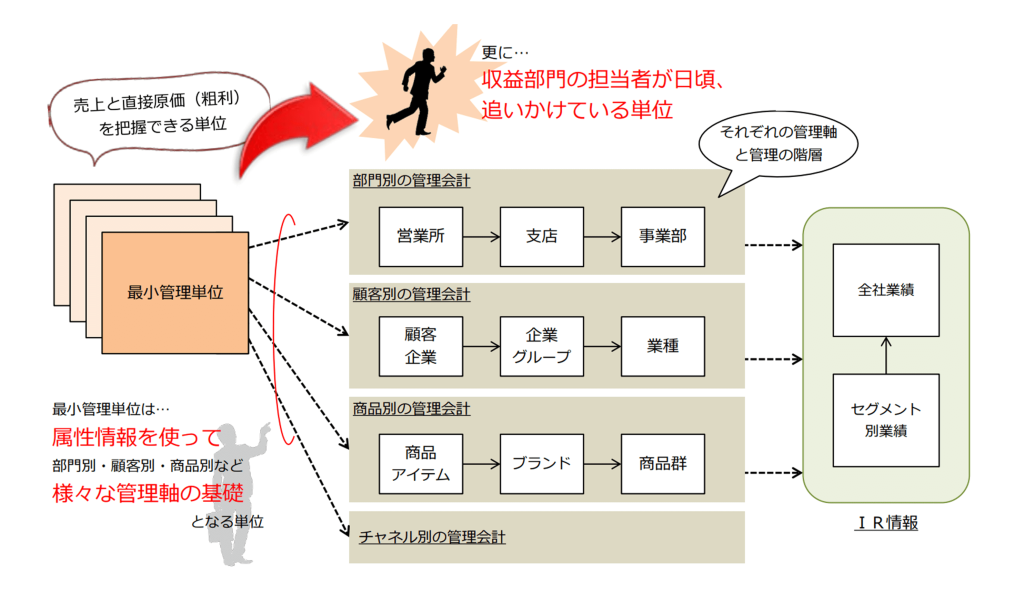

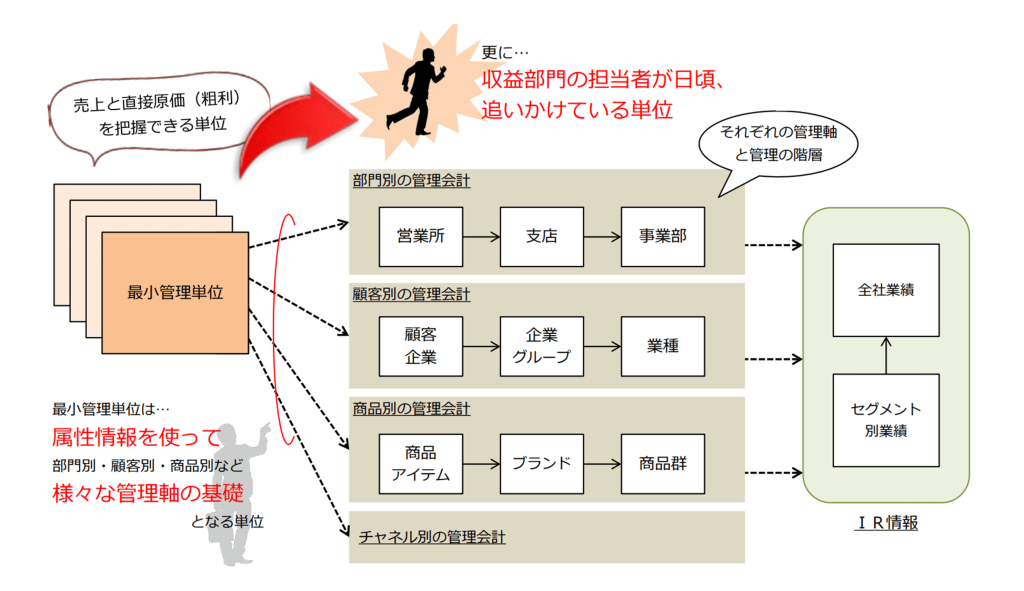

最小管理単位は、(1)売上と直接原価が把握できるか?(2)属性情報を使って様々な管理軸の基礎として活用できるか?(3)日頃、追いかけている収益部門の担当者が明確か?の3つの観点で検討します。

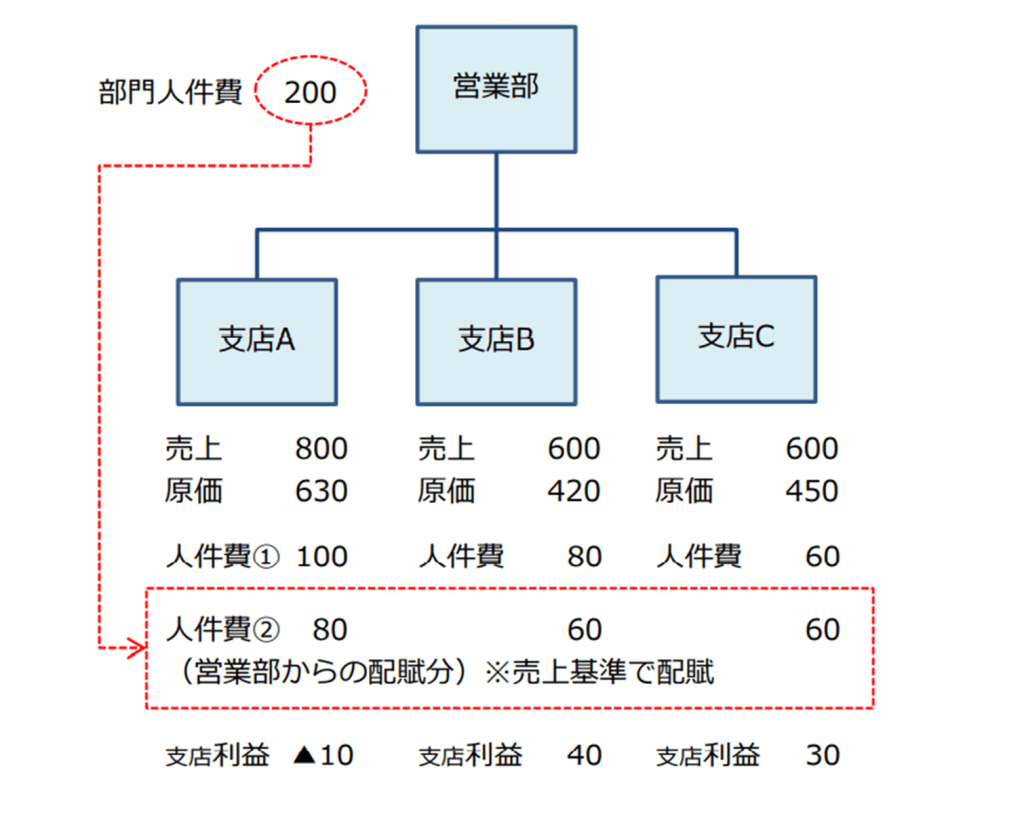

2-4.配賦処理のメリット・デメリット

配賦処理が全て悪い訳ではありません。

しかし、配賦処理を多用する事で、管理会計が機能不全に陥っている企業が少なくありません。

| 配賦処理のメリット | 配賦処理のデメリット |

|---|---|

| ・安易に導入しやすい ・損益を算出・把握しやすい (例では支店PLで部門経費を控除した利益を管理できる) ・費用計上時に細かく分けて入力する必要がない、など | ・営業部の人件費の増減が、支店利益の増減に直接影響 を及ぼす。 ⇒配賦は各支店長にとっては「管理不能費」時には、「支店利益」の目標を達成する為に売上を増やす以外に選択肢がなくなる事も… ・支店PL上で直接分と配賦分の人件費が混在し、管理が難しくなる(事もある)。 ・営業部では全ての人件費が一旦、支店PLに賦課される為、コストコントロールへの意識が希薄になる傾向にある。 ⇒時には、営業部長の責任は「支店長の尻叩き」と勘違いしている様な場合も… |

何でもかんでも配賦すれば良い…という単純な話ではない。むしろ…

そのコストは、誰が管理するべきか

が肝心です。

2-5.共通費の「みなし展開」

管理ありきで検討した結果、共通費を配賦処理ではなく、みなし処理で展開する事があります。

共通費をみなし展開する事で、コスト発生部門と負担部門の責任分担の明確化を図る事などが可能。

【代表的な利用例】

- 本社の費用を現場の収益部門に展開する時

- 配送コスト等を、顧客単位などの最小管理単位に展開する時、など

| No | 管理基準の適用ポイント | 適用ポイントの補足や例示 | メリット(本社費用で適用時) |

|---|---|---|---|

| 1 | 費用はコスト発生部門につける | ①共通費と実額の差額はコスト発生部門 の責任で管理する。 ②この際、差額がコスト発生部門の生産性 や効率性を表す指標となる様に単価を検 討する。 ③極端に精緻さを追求しない。 ④複数パターンを組み合せる事もある。 (例)本社費と本部費の併用など | a.本社の管理責任が明確になり、コスト管理性が強化 b.想定外のコスト増減の影響がいきなり収益部門に及ばない c.共通費を負担する単位の本来の収益性を把握可能 |

| 2 | 共通費の単価やレートは事前に設定する | ||

| 3 | 共通費の為の管理科目を活用する | 関連する勘定科目に相当する金額を、No2で検討する単価に加味する。 例:本社の人件費や家賃、減価償却費、為替差損益等の相当額を「本社費」とする | d.現場のPLがシンプルになる e.共通費の負担部門の直接費と混在しない |

共通費の「みなし展開」を使った代表例を掲載

| 共通費の科目 | 例1:本社費、本部費 | 例2:ルート配送料 |

|---|---|---|

| 共通費に含まれる内訳 | 本社で発生する以下の費用 本社の人件費、地代家賃、減価償却費、為替差損益、広告宣伝費、など | 各センターで発生する以下の費用 外注費、車両リース料、運転手の人件費、燃料費、交通費、車両諸税、など |

| 共通費の負担先 | 支店や営業所 | 顧客(配送先) |

| 共通費の展開基準(例) | ・人数基準(単価) ・売上高基準(レート) ・顧客数基準(単価) ・一律単価 ※全部門の統一単価 | ・配送回数基準(単価) ・配送量基準(単価) ・通過料基準(レート) ・一律単価 ※統一単価 |

| 共通費と実額の差額の意味合い | 本社の業務体制と全社の事業動向の適合性を表す | 各センターの配送効率を表す |

| 備考・補足 | ・2~3パターンを組み合せる事もある 例:本社費と本部費など ・本社で少し「有利差異」が生じる様に設定する方がリスクが小さい | ・センター間の配送効率を比較する為に、単価は全社一律で設定する ※センター毎に細かく単価を設定しない |

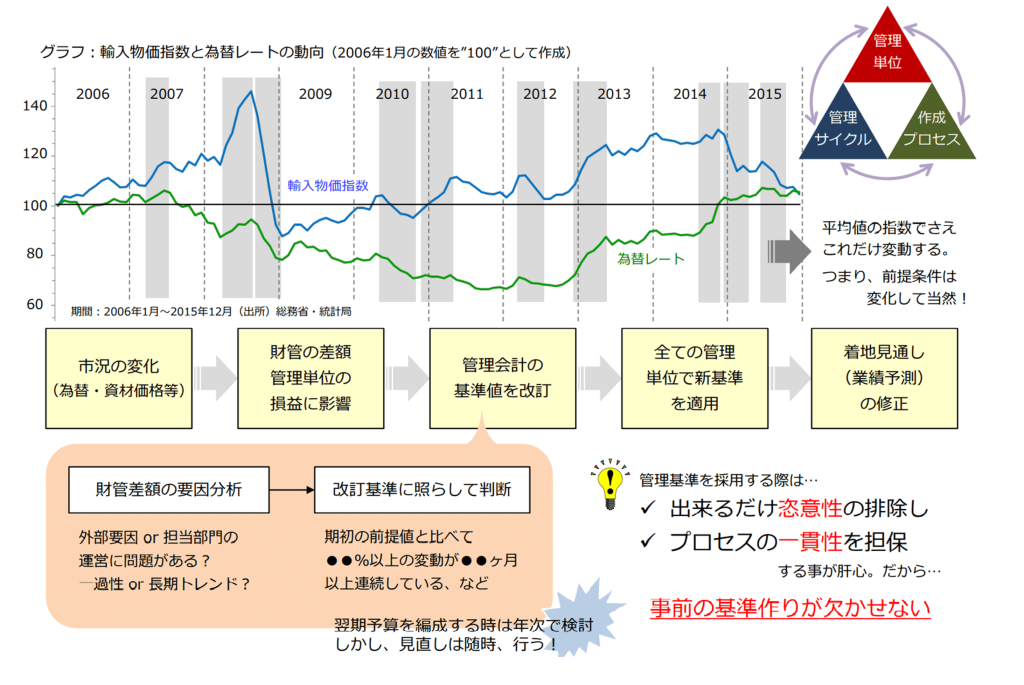

業績予測の機動的な修正

共通費として1クッションを設ける事で期初の前提条件から外部環境が著しく変化した時、政策的に単価を見直す事も可能!(2-7で紹介)

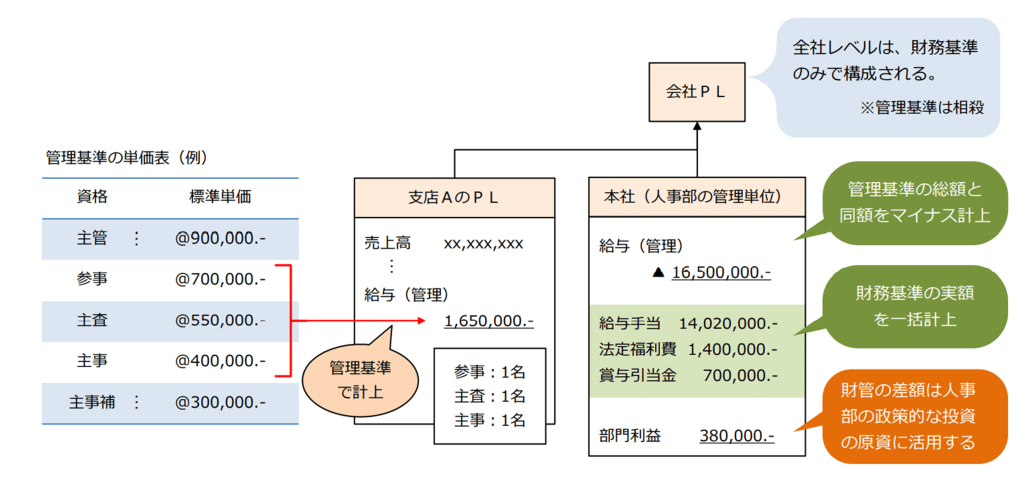

2-6.「管理基準」と財務基準の使い分け

管理ありきで検討した結果、一部の管理会計単位に財務会計と異なる基準を用いる事があります。

管理基準と財務基準を使い分ける事で、本社と現場の責任分担の切り分け、管理責任の明確化が可能。

代表的な利用例

- 現場スタッフの人件費を、配属先の部門PLに賦課する時

- 現場が利用する設備の減価償却費を、利用部門の部門PLに賦課する時、など

| No | 管理基準の適用ポイント | 適用ポイントの補足や例示 | メリット(人件費で適用時) |

|---|---|---|---|

| 1 | 実額を直接つけない | 管理基準として予め設定した単価やルールに基づく費用を直接部門で管理する。 極端に精緻さを追求しない。 | 個人情報・プライバシーの保護 人事への不要な現場介入を予防(圧力低減) |

| 2 | 財管の差額を政策コストと位置づける | 適度の有利差異が財管差額の管理部門で生じる様に意識する。 | 人事部の本来のミッションと原資の関係が明確化 教育等もおざなりにならない |

| 3 | 関連する勘定科目をパッケージ化する | 関連する勘定科目の相当額を、No1で検討する単価に加味する。 例:人件費の場合の社会保険料など | 現場のPLがシンプルになる(管理し易くなる) |

例示.財務基準と管理基準を使い分けた現場スタッフの人件費の管理(例)

管理単位が小さくなると「人件費の扱い」で悩むケースが少なくない。

- 個人の給与が特定できるのは、絶対NG

- 給与の高いベテラン社員を嫌がる現場の管理職が、ますます増えそう…

- 現場では目先の損益にばかり関心が集まり、教育研修等の投資が益々、敬遠されるのでは…

2-7.前提条件の変化への対応方法(管理基準の調整)

第3章 管理会計を活用して一歩先を予測するには…

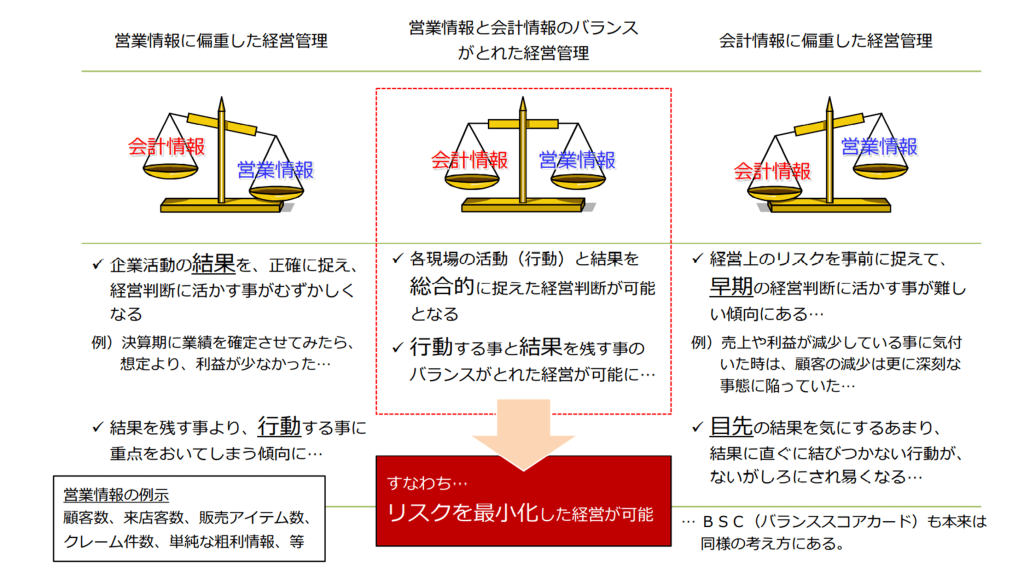

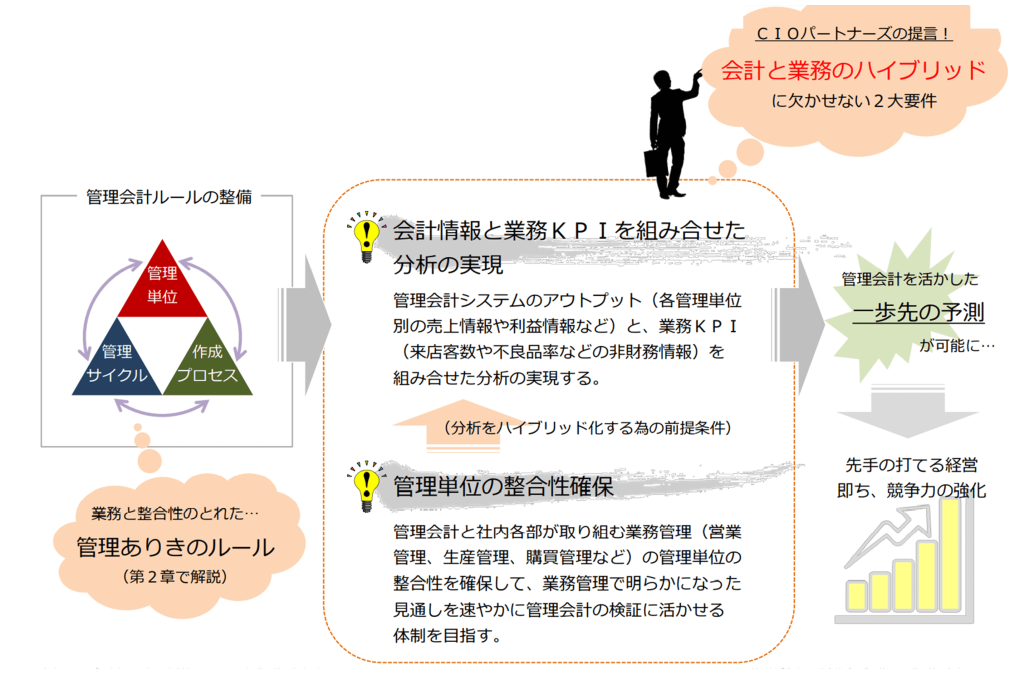

3-1.管理会計(会計情報)と業務KPI(営業情報など)の関係

会計情報の特性は「結果を正確・客観的に表す」事、その為に「素早い判断に活かす事が難しい事」にあります。

従って、いくら、管理ありきで管理会計ルールを策定しても、会計情報だけを活用した「経営管理体制」には自ずと限界があります。

3-2.その上で「管理会計を活かして一歩先を予測」するには…

予実管理を毎月徹底して「着地見通し」を頻繁に見直す対応は会計情報だけでも可能です。

しかし、会計情報の特性は「結果を客観的に表す」事にあります。

つまり、会計情報だけを活用した「一歩先の予測」は、自ずと限界があります。

従って、管理会計を活かして一歩先を予測するには、管理会計と業務管理をハイブリッドした経営管理体制の実現が欠かせない、と私たちは考えています。

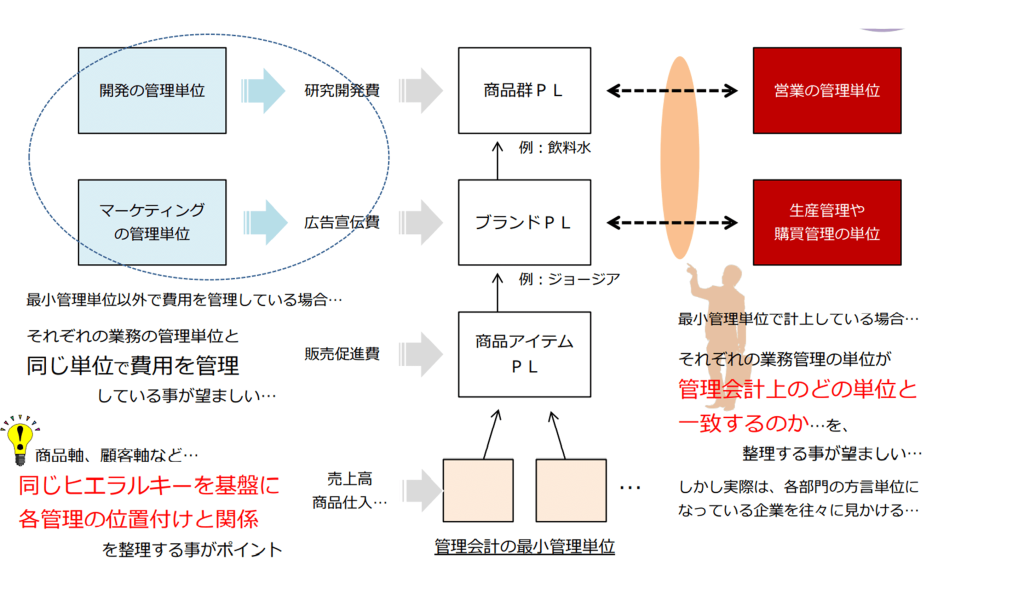

3-3.管理会計と業務管理との管理単位の整合性を確保するには…

前述の通り、会計と業務のハイブリッド化には「それぞれの管理単位の整合性確保」が欠かせません。

その為には、商品軸や顧客軸などの管理ヒエラルキー(管理階層)を管理会計と業務管理で共通化し、それぞれの管理単位の位置付けや関係性を整理する事がポイントです。

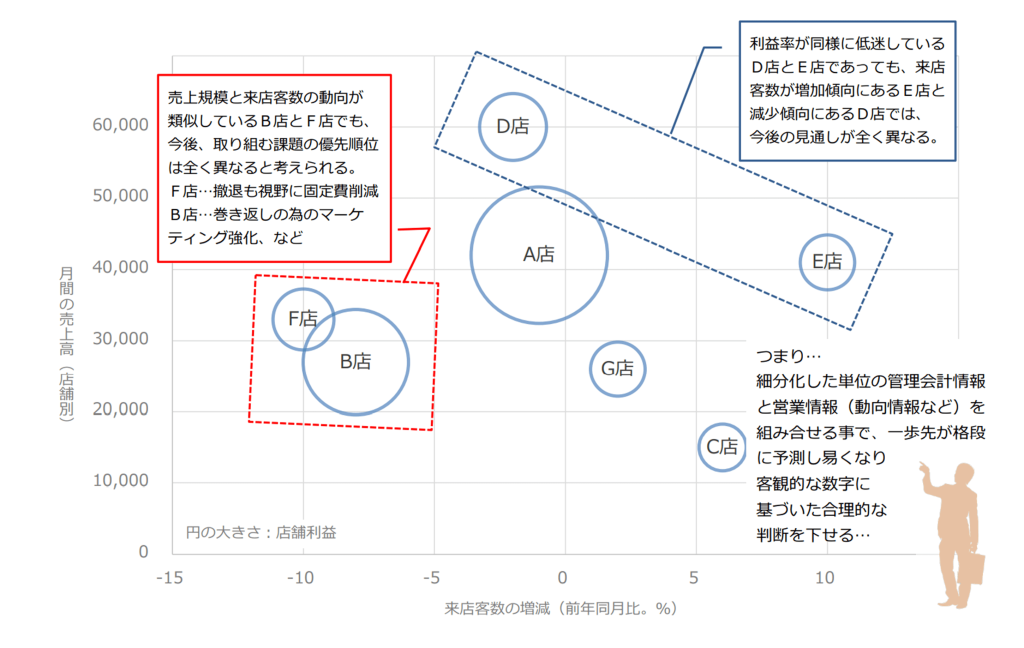

3-4.管理会計と業務KPIを組み合せた分析例

第4章 管理する為の管理会計の実現に向けて

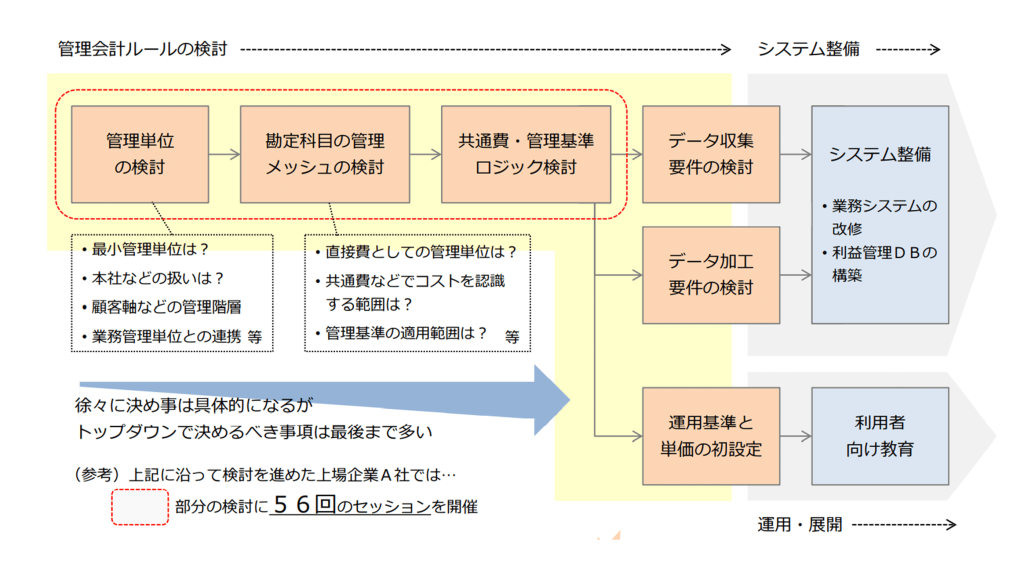

4-1.管理会計システムの整備に向けたロードマップ

管理会計システムの整備は「ルール7割・システム3割」しかも、ルールの検討は決め事の連続。つまり、継続的にトップが関与したトップダウンの連続!

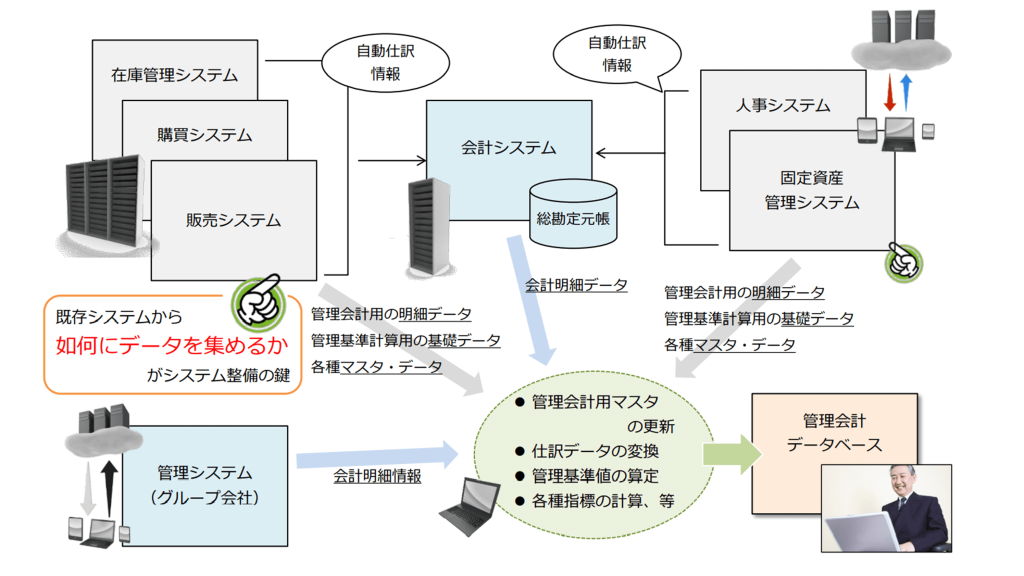

4-2.情報システムの全体イメージ(例)

最後に、情報システムの全体イメージ(例)を記載する。

なお、管理会計データベースの実現ソリューションには、ERPの機能を利用する例や、別にBIツールを導入する例などがある。

4-3.最後に…管理する為の管理会計を実現する為のポイント

第1部の締めくくりとして、「管理する為の管理会計」を実現する為のキーポイントをまとめ、総括とします。

最優先すべきは「如何に管理すべきか…」【第2章】

管理会計を上手く活用できていない企業の多くは、

「財管一致」に拘りすぎ、配賦処理を多用した結果、作成プロセスが複雑化している事に原因があります。

管理会計の本質は「管理会計の情報提供を通じて、社員の意識の変化を促し、企業体質の強化を図る」事にあります。

その為には、責任の所在を明確化する事を優先した「管理ありきのルール作り」こそ最も重要といえます。

会計と業務の「ハイブリッド」こそ、有効活用のカギ【第3章】

予実管理を徹底して行い、着地見通しを頻繁に見直す等の対応は会計情報だけでも可能です。

しかし、会計情報の特性は「結果を客観的に表す」事にあります。

つまり、会計情報だけを活用した「一歩先の予測」には自ずと限界が生まれます。

従って、一歩先を予測するには、「会計情報」と「日々の業務管理の情報(業務KPI)」の双方の特色を活かしたハイブリッド型の経営管理こそが、唯一の実現手段といえます。

管理会計の整備には「トップダウン」が欠かせない【第4章】

管理会計システムの成否は「ルールの出来/不出来」で決まります。

しかし、管理会計のルール作りは、多くの利害関係者が関わる為、個別最適の視点では結論が出ない事が往々にあります。

こうした環境の中で管理会計の整備を進めるには「経営トップの強いリーダーシップ」が不可欠です。

「ルール:7、情報システム:3」の取り組み姿勢の下、

一貫してトップが積極的に関与し続ける体制こそ、管理会計の整備には欠かせない、といえます。

CIOパートナーズ株式会社

代表取締役 吉田明弘

第3部 目指す管理会計を実現するためのデータ収集(クリックして開く)

アジェンダ

1.担当者から見た管理会計

現場担当者が感じている現在の管理会計が抱える問題を並べてみると…

- 経営者、経営企画部門・管理者だけの仕組みで、自分(組織)を評価するもの。

- 要求される情報の入力負荷は増大する一方。他の人と同レベルの内容を入力して、目立たず無難に…

- アウトプット内容を見ても、その数値に実感がわかない。また、自分にメリットがない。

・「管理会計」の定義があやふや

・経営層、経営企画部門・管理者以外の現場担当者にとっては、関係のないもの?

1-1.誰のための管理会計

管理会計の目的は、大きく以下の3点に集約される。

いずれも、経営層、経営企画部門、管理者の為の仕組みとして定義されることが多い。

| 意思決定支援 | 経営者のため 経営戦略を策定し、経営上の意思決定支援とマネジメントコントロールを通じて、経営者を支援する会計 |

| 経営戦略策定 | 経営企画部門のため 有効な経営戦略を策定し、資源配分に関する意思決定を効率的に実施し、適切な業務の評価を支援する会計 |

| 業績管理 | 管理者のため 企業の営業活動のセグメントを製品別・地域別などに分類し、下位の階層の管理者に責任と権限が委譲される。 その事業部門管理者の業績管理を目的とする会計。 |

1-2.管理会計の目的の遷移

【現状分析】

- 財務状況と経営成績の把握

- 部門別・月別実績情報

- 業績管理

- 過年度実績情報

- 予算情報

【将来の予測】

- 経営戦略立案

- 他社情報

- 非財務情報

- 意思決定

2.データ収集における各社の悩み

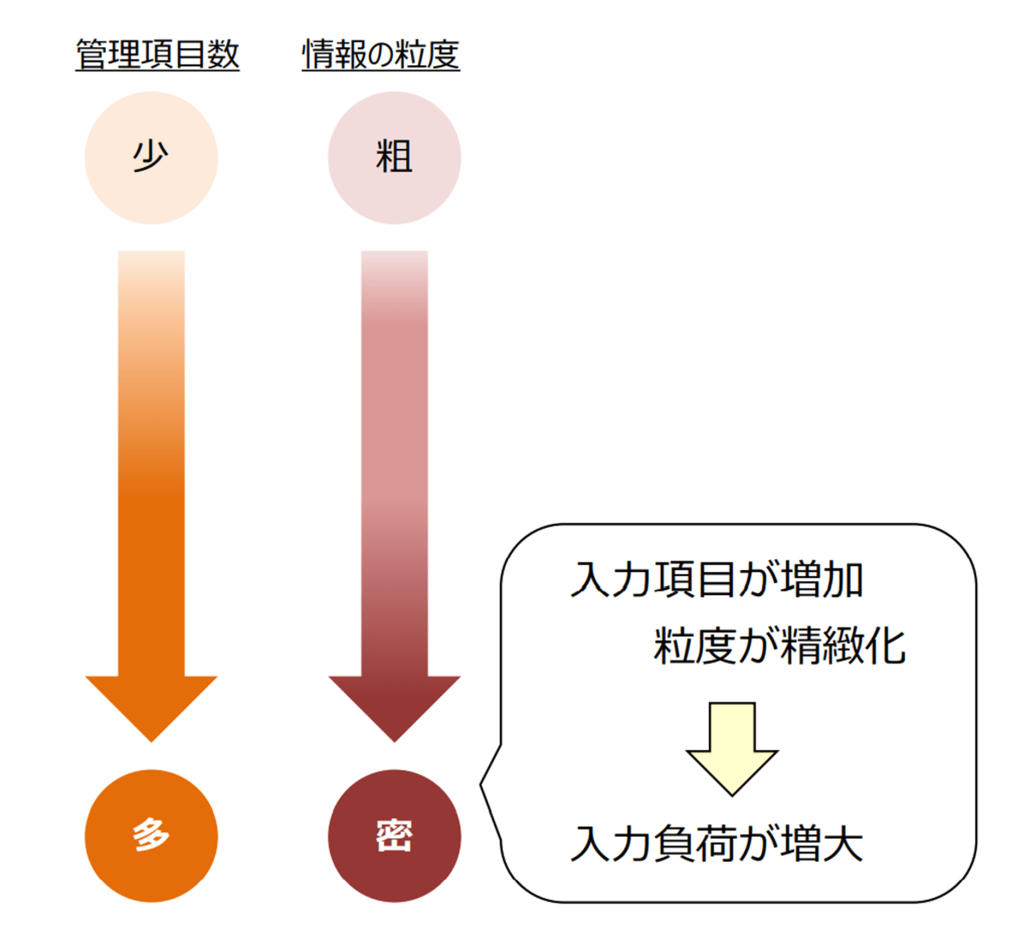

入力項目の増加、入力内容の詳細化に伴う入力負荷を軽減する目的で、システムを導入したが…

1.発生源入力を導入したが、リアルタイムに情報が入力されない

- リアルタイムの入力が前提だが、入力を後回しにすることで、入力時にまとまった工数が必要となり、当日中の入力に間に合わない。

結局、月末にまとめて入力することが多く、情報は締め後でないと利用できない。 - 入力支援機能(メニュー項目からのマウスによる選択)を前提としており、かえって入力負荷が増した。

2.シングルインプットの実現を目指したが、入力負荷が軽減されない

- 受注情報等の非会計情報とのデータ連携によりデータの入力負荷軽減を目指したが、受注時の情報入力が不十分であったり、連携が出来なかったりして、結局入力し直すことになり、入力負荷は減らない。

3.登録内容の粒度が粗く使えない項目が多い

- 当初想定した粒度でのデータ入力が行われず、使えない項目となっている。

- 関連項目をマスタ化することで入力項目の削減を目指したが、マスタ設定項目の精度が低く、使えない項目となっている。

多くの会社でシステム化は実現できています。

しかし、当初期待した効果を得られているケースは少ないように感じます。

このような問題は、「システム」ではなく「運用」に原因があります。

3.データ収集におけるポイント

3-1.発生源入力におけるデータ入力の平準化

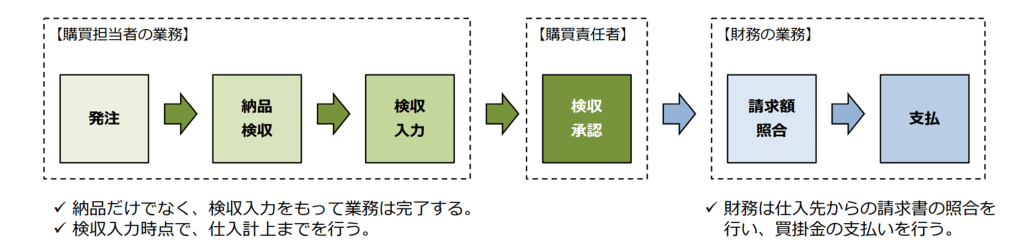

発生源入力は、取引が発生した時点や場所(部署)で情報の入力を行う事で、詳細で正確な情報をリアルタイムに収集する事を目的としている。

これを実現するために、入力支援機能やチェック機能を充実させて、誰が入力しても同様の精度の情報が収集可能となる。

ただ、こういったシステム要件を充足したシステムを作れば、発生源入力は実現するとは限らない。

発生源入力は、システムを構築して終わりではありません。

発生源入力の目的は、詳細で正確な情報をリアルタイムに収集する事です。

即ち、今までの処理の流れではなく、データの入力をもって一連の処理が完結する業務の流れに変更することが必要です。

また、一連の処理は入力まで業務の担当者が責任を持って実行します。

多くのシステム企画書には、今まで入力を任せていた補助者の人員を削減しつつ、

担当者の業務負荷を増やすことなくリアルタイムで情報収集が可能となると記載していたはずです…

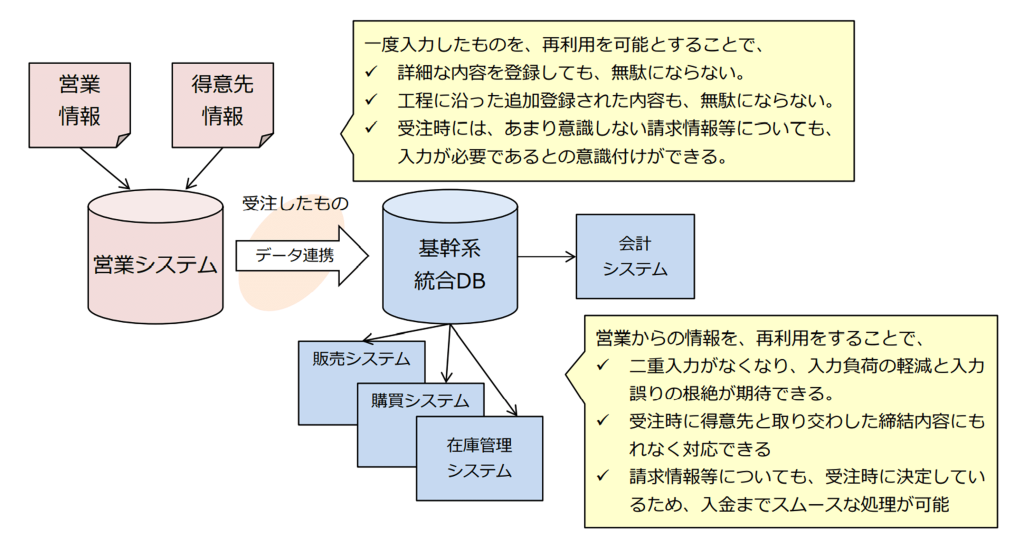

3-2.上流システムとの連携によるシングルインプット

入力負荷を軽減するため、シングルインプットを目指したが、上流工程が紙で運用されていたり、EXCELで個人別管理されていたりと、入力内容のデータの連携が取れず、二重入力を行うことも多いが、データ連携に実現に向けた改善が必要。

また受注情報、得意先情報等は、営業支援ツールで管理されていることも多く、会計(基幹系)システムとは別のものとして扱われるため、連携をあきらめているケースもあるが、システム間での連携を行い、基幹系システムで一元管理を行うことが求められる。

会計システムと営業支援ツール間の得意先情報・案件情報のデータ連携のハードルは高い。この為、受注後取引開始に先立って得意先情報を基幹系システムに再登録するケースが多い。

得意先情報のコード体系は、会社としての管理体系を定め、導入前よりこれに沿ったコード整備を進めていく事が必要。

| 問題点 | 会計システム | 営業支援ツール |

|---|---|---|

| データの管理メッシュが異なる | 既存取引先が基本 契約情報、請求回収情報が基本 | 見込取引先等、まだ取引を行っていない得意 先も含む様々な情報 |

| コードの管理体系が異なる | 既存取引先が基本 契約情報、請求回収情報が基本 | 見込取引先等、まだ取引を行っていない得意 先も含む様々な情報 |

| 物理的なコード長が異なる | 既存システムの変更は難しい | パッケージ仕様であり変更は難しい |

| 組織・法人格・企業グループの関連付け方法が異なる | 関連付けを行って管理 得意先・請求先・入金先等を使い分けて運 用しているケースもある | 関連付けできない場合が多い |

| データ登録時の注意点 | 重複登録を防止するためのチェック機能 申請による登録・承認プロセスが必要 追加情報(請求回収条件)等の追加登録 が必要 | CSVによるデータ移行が可能と謳っているが、 データの加工が前提条件。 |

- 会計システムとSFAでは、コード体系・管理項目も異なるため、導入前から得意先データの取り扱いについては基本ルールを定めておく。

- 会計システムとSFAでは、得意先情報の内容も目的も異なる。さらに管理項目としてはSFAの方が多い。

このため、得意先情報・案件情報管理はSFAで行うことが合理的。 - コード体系が異なる場合が多いので、会計システムとSFA間でのデータの関連付け方法は事前に策定する。

- 会計システムとSFAでは、得意先情報の内容も目的も異なる。さらに管理項目としてはSFAの方が多い。

- データ連携が必要な場合は、会計システム側で何をする(目的)ために、どのようなデータが必要かを検討し、データ連携の仕様を決める。

3ー3.登録内容の精度を高めるために

管理会計へのデータ登録が担当者にとってデメリットであれば、精緻でスピードを伴ったデータ登録は期待できません。

使えるデータを登録してもらうためには、デメリットではなくメリットを感じる仕組みが必要です。

【担当者がメリットを感じる(デメリットを感じない)仕組みの例】

- 日頃から管理している管理単位が管理会計の最小管理単位と等しく、加工することなく登録が可能。

- 登録した情報から、担当者でも使える管理会計資料が、必要な時に利用できる。

- 該当の項目が会社運営上必要なことを担当者が納得しており、会社で使われていることを知っている。

マスタ属性の項目として定義したが整備が追い付かず使えないケースもよく見受けるが、

マスタの属性項目としてふさわしいか再検討が必要と思われる項目も見受けられる。

【マスタによる管理項目のうち再検討が必要と思われる項目例】

- 得意先の産業分類、業種等の分類(会社単位では管理しきれなくなってきている)

再掲)最小管理単位と管理体系(例)

最小管理単位は、(1)売上と直接原価が把握できるか?(2)属性情報を使って様々な管理軸の基礎として活用できるか?(3)日頃、追いかけている収益部門の担当者が明確か?の3つの観点で検討します。

4.予測できる管理会計を実現するため

粒度の違い、収集スピードの違いはあるが、実績入力は、全ての会社で行われている。

しかし、予測を実現するための仕組みを構築している会社は少ない。

【管理会計を活かして一歩先を予測するためには…】

- 現場の業務管理の単位と合わせた管理単位の設定

管理会計と社内各部が取り組む業務管理(営業管理、生産管理、購買管理など)の管理単位の整合性を確保して、業務管理で明らかになった見通しを速やかに管理会計の検証に活かせる体制を目指す。 - 財務情報だけでなく、非財務情報との組み合わせによる管理

管理会計システムのアウトプット(各管理単位別の売上情報や利益情報など)と、業務KPI(来店客数や不良品率などの非財務情報)を組み合せた分析の実現する。

5.管理会計を全社の仕組みとして活用するために

【管理会計とは】

会社の企業価値を高める…

即ち会社を良くすることが目的。業務の効率化に寄与することが目的。

つまり、

経営者・経営企画部門・管理者の為だけでなく、社員皆にメリットを与えるもの。

| 情報の目的と活用が明確 | 会 計 情 報 |

| 情報収集に必要以上の負担をかけない | |

| 全員が利用者 (※各階層ごとに提供する情報の粒度は異なるが、その情報の源泉は1つ) |

6.管理会計を定着化させるために

増加より詳細化する情報をリアルタイムに登録してもらうためには、ルール整備と運用の徹底が必要です。

しかし、担当者にとっては発生時に都度入力を行うことは、「煩わしさを伴い」定着化しないケースが多くあります。

行動してもらうためのきっかけ作りは多くの企業で行われています。

しかし、

「行動を起こさせるために何をするか」だけではなく、

「行動に対して何をしたか」

のマネジメントも重要です。

最後に…目指す管理会計を実現するためのデータ入力

最後に、「目指す管理会計を実現するためのデータ入力」を実現するためのキーポイントをまとめ、総括とします。

ポイント1.システム整備だけでなく、ルール整備と運用の徹底で入力負荷軽減を目指す

多くの会社で発生源入力の仕組みを構築しています。

しかし、業務優先という言い訳の元、入力作業は後回しとなり、その結果、後でまとめて処理するために入力作業を負担に感じてしまいます。

処理毎に入力を行う~即ち、入力作業の平準化を図る~ことで作業負担も軽減し、目論んでいた詳細な情報をリアルタイムに収集する事が実現します。

ポイント2.管理会計は全社の仕組みとして位置づけ、全社で活用する仕組みを目指す

経営者、経営企画部門、管理者の為の仕組みではなく、会社を良くするための仕組みです。

担当者が日々入力されている情報が活用されていることを知り、データを提供するだけでなく、社員が活用できる仕組みを作ることで、全社の仕組みと位置付けることも重要です。

ポイント3.収集する情報の目的と活用の状況を明確にする

現場で日頃から管理している管理単位が管理会計の最小管理単位と等しく、加工することなくデータ登録が可能であることが前提です。

その情報が自部門の業務だけでなく会社の運営上重要な項目だと担当者が納得しており、会社で使われていることを知ることが、継続的なデータ収集には欠かせません。

CIOパートナーズ株式会社

代表取締役 吉田明弘