以下の資料は、著作権法と不正競争防止法の保護を受けています。

従って、資料の一部あるいは全部について、CIOパートナーズ株式会社からの承諾を得ずに、いかなる方法においても無断で、複製、ノウハウの使用、企業の展開等をすることは禁じられています。

恐れ入りますが、上記をご承諾頂ける場合のみ、以下のレポート名をクリックして頂き、本編にお進みください。

業務改⾰の進め⽅(クリックして開く)

アジェンダ

当レポートの要約

業務改⾰とは、

継続的に⾏われている仕事を、基盤は維持しつつ、制度や機構・組織などの枠組みまで踏み込んで、より良く改める事

です。

⼀⽅、「業務改善」は、

制度や機構・組織などの枠組みは維持しつつ、仕事のやり⽅を改善して、より良く改める事です。

この、業務改⾰と業務改善は互いに「相反する」ものではなく、相互に補完し合うシングルループとダブルループの関係にあります。

社内制度や取引形態に踏込んだ、業務改⾰を実現する為には、先ず細部の検討に⼊らず、

- 取り組み⽬標や⽬標を達成し得る業務イメージ(あるべき姿)の検討から始める事

- 特定の部⾨だけで推進する事なく、全社を巻き込んだプロジェクト体制を組む事

重要です。

また、⽬標設定では、経営課題の解決を⾒据えて、

- 業務の質の向上

- 業務の効率化やコストの削減

- スピード化

の3つの観点を組み合わせて設定する考え⽅が基本です。

特に、効率化(合理化)を⽬指すには、新しい「何か」を加えて、実現を⽬指すのではなく、

反対に「今ある何か」を“捨てる・割り切る”事が必要です。

なお、定めた⽬標は取組み計画と共に取締役会等で決議・承認を得ておく事が望ましく、全社に発信することも重要です。

経営課題の解決を⽬指して、改⾰⽬標を明確に掲げる事で、現状を否定する事なく、改⾰への動機を与える事ができます。

更に、実態調査ヒアリング等を通じて、各部⾨や担当者が抱える問題を理解し、検討材料に取り込む事で、

徐々に社内の⽀持者や協⼒者を増やしていくアプローチ

が、業務改⾰の成功には不可⽋です。

これは、新しい制度やルールを作っても、実務担当者が変更の主旨を理解し、賛同していなければ、業務改⾰の実効性は限定的となってしまうからです。

最後に、どの会社でも⾃社は特別と思っておられます。

どの会社でも、必ずこの⾔葉を⽿にしますが、

私たちにとって、それは、「…でも、それは他所でも普通にある事」で、ほとんどは特別ではありません。

やってみたら出来る事は案外、多いです。

⾃社を特別視せず、他社事例等も参考にして、まず業務改⾰に取り組んでいただきたいと思います。

1.業務改革とは…

そもそも「業務改⾰」という⾔葉をよく⽿にしますが、どういう意味で使われているでしょうか︖

少しぼやっとした⾔葉で、「業務改⾰」という⾔葉で辞書を引いても出てきませんが、「業務」と「改⾰」に分けると記載されています。

「業務」とは、

⽇頃から継続して⾏われている仕事のことです。毎⽇の仕事だけではなく、⽉に1回だけ⾏う業務、四半期決算の度にする業務、年に1回だけの業務…そういうものも含まれています。継続的に⾏われる仕事が業務です。

⼀⽅、「改⾰」とは、

基盤を維持しながら、制度や機構や組織を変えていくことです。今よりも良く改めていくことです。⼤辞林には、「役所機構を改⾰する」という⽤例が記載されています。

つまり「業務改⾰」とは、

⽇常、継続的に⾏われている仕事を、基盤は維持しつつ、制度や機構・組織などの枠組みまで踏み込んで、より良く改めること

です。

他⽅、「改善活動」という⾔葉も、よく⽿にします。

「改善」と「改⾰」は何が違うのでしょうか。

「改善」とは、辞書では「物事を良い⽅向に改めていくこと」となっています。

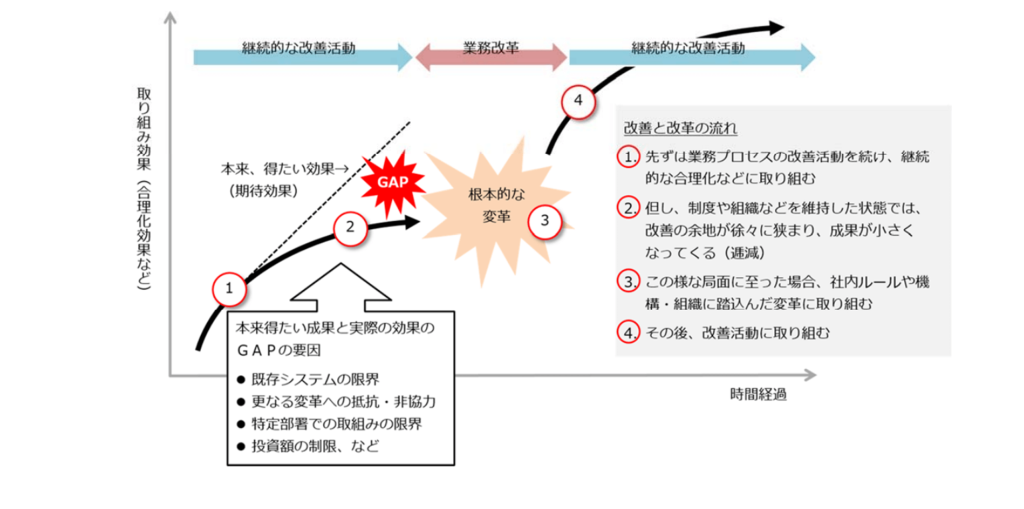

以下に業務改⾰と⼀般的な改善活動をまとめています。

縦軸が取り組みの効果(成果)、横軸が時間軸

改善活動を進めていくと、ある時点で期待した効果と実際の効果にギャップが発⽣します。

現状のシステム(制度や機構・組織)のままでは、改善する余地が⼩さくなってくる為です。

当初は顕著だった効果が、同じ時間・労⼒を費やしても出なくなり、改善活動で成果が上がらなくなってきます。

これは改善活動のゴールではありません。これこそが業務改⾰のタイミングです。

今までは、踏み込めなかったところに踏み込んで改⾰をする時が来た、ということです。

こうした状態では「枠組み」そのものから⾒直す必要があります。

例えば、協⼒会社との取引関係、取引内容や社内の組織や業務体制、各部⾨の役割分担、職務権限などの社内ルールの⾒直し等が、該当します。

こうした業務改⾰を経て、新たな業務の環境(枠組み)の元で、再び改善活動を⾏う事になります。

各社で取り組んでいる業務改⾰や改善活動は、こうした関係にあります。

決して対極的な考えにあるものではありません。お互いに組み合わせて取り組む必要があります。

アメリカの組織⼼理学者であるクリス・アージリスが提唱した学習理論に、シングルループ・ダブルループがあります。

過去の学習や成功体験を通じて獲得した「ものの⾒かた・考え⽅」や「⾏動のしかた」に則って問題解決を図り、

改善を続けることがシングルループの考え⽅ですが、限界がでてきます。

その時には、前提から⾒直していかないと、次の成⻑は⾒込めません。

それがダブルループの考え⽅です。「業務改善」と「業務改⾰」は、そういう関係にあります。

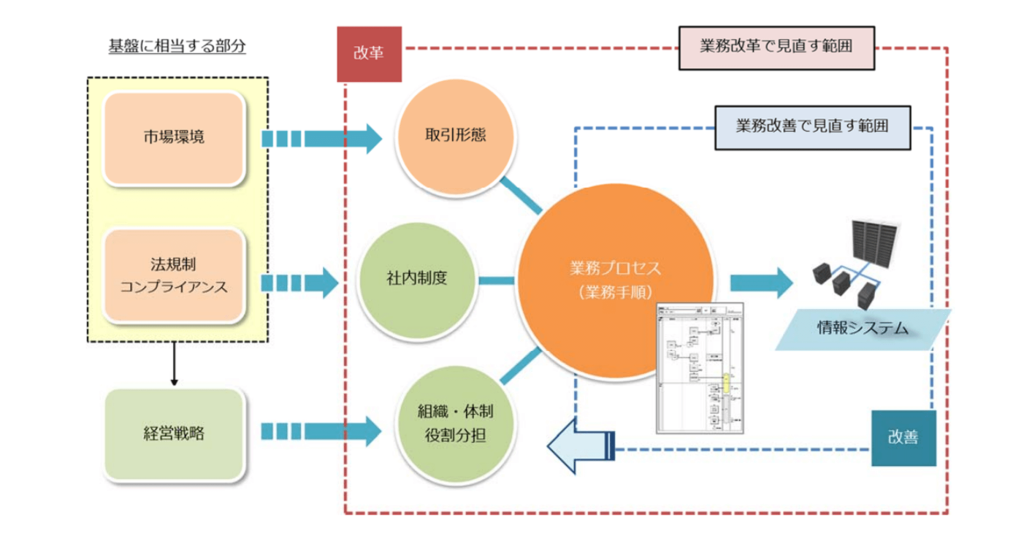

図2.の⼀番左にあるのが、基盤になる部分です。基盤には、会社がおかれている市場環境や法令等が該当します。

また、こうした社会環境を前提として⽴案されている経営戦略も基盤のひとつです。

これらの影響を受けるファクターに、協⼒会社との取引形態や社内制度、会社組織や役割分担などがあります。

業務プロセスは、こうした取引関係や社内制度、会社の組織や体制を踏まえて構築されています。

更に、情報システムは、業務プロセスを円滑に運営する為の⼿段に位置づけられます。

⽇常的な改善活動では、業務プロセスの⾒直しとシステム改修に焦点が当たっている事が少なくありません。

あくまでも、業務プロセスの中での対応にとどまっているにすぎません。

他⽅、業務改⾰では、改⾰の⽬標を達成する為に、

業務プロセスの前提になっている「協⼒会社等との取引関係や社内制度、組織・体制など」の⾒直しなど、⼤きなスキームから考えていきます。

そこから実際のプロセスに落とし込んで、情報システムに繋げていきます。

これが業務改⾰の⼤きな流れです。

つまり、改善活動とは、似ている様で、全く異なる取り組みです。

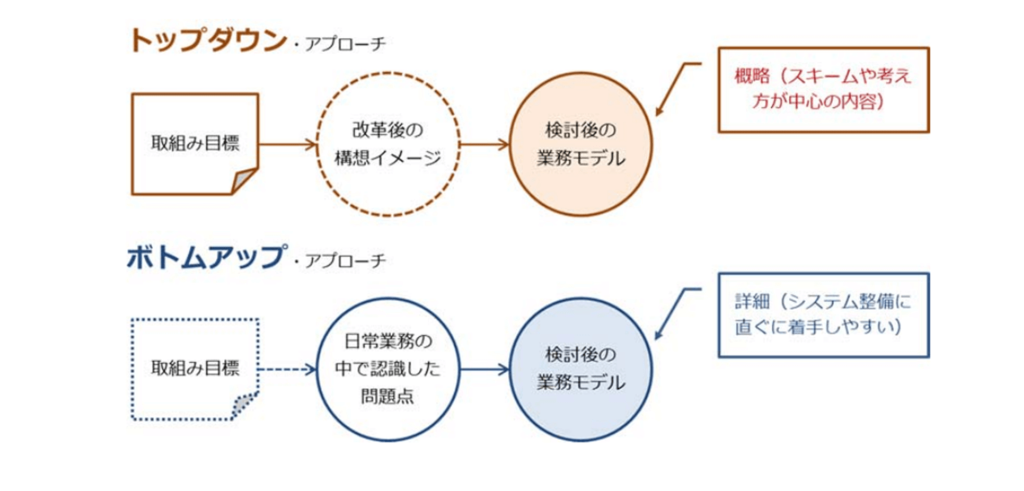

こうした業務改⾰の特徴を踏まえつつ、社内制度や取引形態の⾒直しに踏み込むには、以下の対応が必要です。

- いきなり細部の検討に⼊らない。(トップダウン・アプローチ)

- 先ず取り組み⽬標(改⾰の⽬標)を達成するための論点や、⽬標を達成する業務イメージ(あるべき姿)の検討から始める。

- 具体的には、組織・体制⾯、社内制度⾯、取引形態の各観点で新業務モデルのイメージを固めることから始める。

- 全社プロジェクト体制で臨む。(システム部⾨だけで検討しない)

- 社内制度や組織体制の⾒直しは経営企画部⾨との検討が⽋かせない。

- 同様に特に取引形態の⾒直しは、購買部⾨や営業管理部⾨との検討が⽋かせない。

- これらの部⾨の協⼒を得る為、最初から関係者を巻き込んだプロジェクト体制を組む。

業務改⾰では先ず、トップダウン・アプローチによる、取り組み⽬標や⽬標を達成する業務イメージ(あるべき姿)の検討から始めます。

| アプローチ | 検討後の業務モデル |

|---|---|

| トップダウン | 概略(スキームや考え方が中心の内容) ・具体的な業務プロセスにまで、落とし込めない事が多い ※「絵に描いた餅」の原因 ・現状とのかい離が広がる(現実味がない検討結果に陥る)懸念がある |

| ボトムアップ | 詳細(システム整備に直ぐに着手しやすい) ・業務プロセスの変更で終わり勝ち(社内制度や組織・機構の見直しに踏み込まない場合が多い) ・成果は単なる結果論 ※目標は「お題目」に過ぎない場合も少なくない ⇒だからトップはIT投資にGOをかけ難い |

ただし、トップダウン・アプローチに過度に拘ると、

検討後の業務モデルが具体的な業務プロセスまで落とし込めないことも多く、

現実味のない検討結果に陥る…「絵に描いた餅」の原因となりやすいことも事実です。

この為、ボトムアップ・アプローチによって、

⽇常業務で認識している問題点・課題にもフォーカスして具体的な業務プロセスを検討する事も必要です。

従って、業務改⾰では、

トップダウンとボトムアップの両⽅のアプローチを通じて、バランスのとれた検討を⾏う事が不可⽋

です。

2.標準的な業務改革の進め方

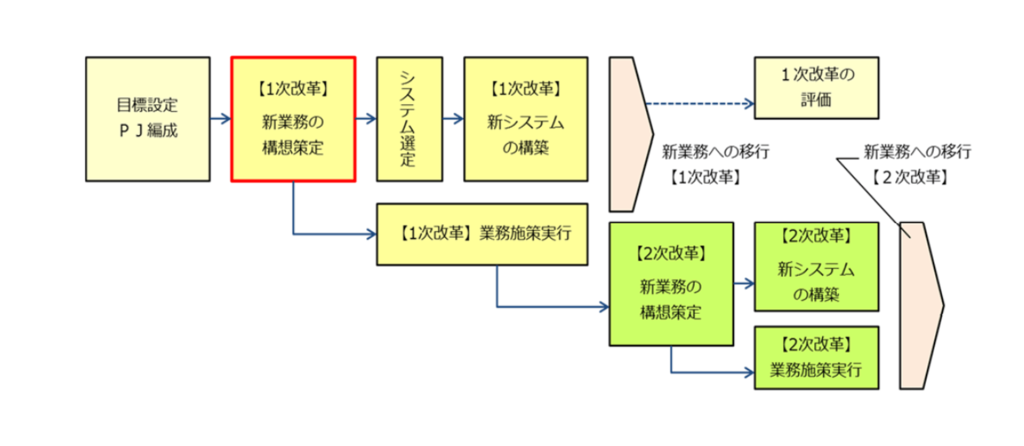

(1)業務改⾰のロードマップ(全体シナリオ)の策定

業務改⾰を始める前に、図4.のようなロードマップを描くことから始めます。

まず、関係者へのヒアリング等を通じて、取組み⽬標を設定し、並⾏してプロジェクトも編成します。

なお、ヒアリング時には、

「事務量を3割減らしたい」

「利益管理も⾏いたい」

「部⾨別採算管理も⾏いたい」など

様々な要望が出てきます。

これらを⽬標として設定する事は可能ですが、⼀度に実現できるかというと、簡単ではありません。

従って、ヒアリングの対象者を慎重に選定する事と合わせて、確認した要望等の精査と優先順位の明確化なども⽋かせません。

次に新業務の構想を策定します。

その際には、いきなり細部の検討に⼊らず、どういう業務の形にするか(改⾰後の業務モデル像)を検討します。

あくまで“業務ありき”の姿勢で、改⾰後の業務モデル像を定め、⽬標達成に向けて、社内制度、組織、協⼒会社との取引形態を、如何に⾒直すのか、等を検討していきます。

この検討を通じて、いろいろな実現課題が明らかになります。

実現課題の中には情報システムを使って実現すべきものがあります。

⼀⽅、業務側で対応できるものも少なくありません。

社内制度や現場に移譲する職務権限、協⼒会社との取引形態など、情報システムを変更しなくても実現できる課題は少なくありません。

これらについても、情報システムの変更と平⾏して取り組む必要があります。

更に、可能であれば情報システムの変更に先⽴って、業務系の施策を順次実施していく事が有意義なケースもあります。

いずれにせよ、業務改⾰は⼀度に実現しようとするばかりでなく、⼩さい花⽕を絶えず上げることで、

周囲の関⼼を常に惹き付けておくこと

⻑期にわたる業務改⾰に“間延び感”を感じさせないこと

が重要です。

(2)業務改⾰の⽬標設定

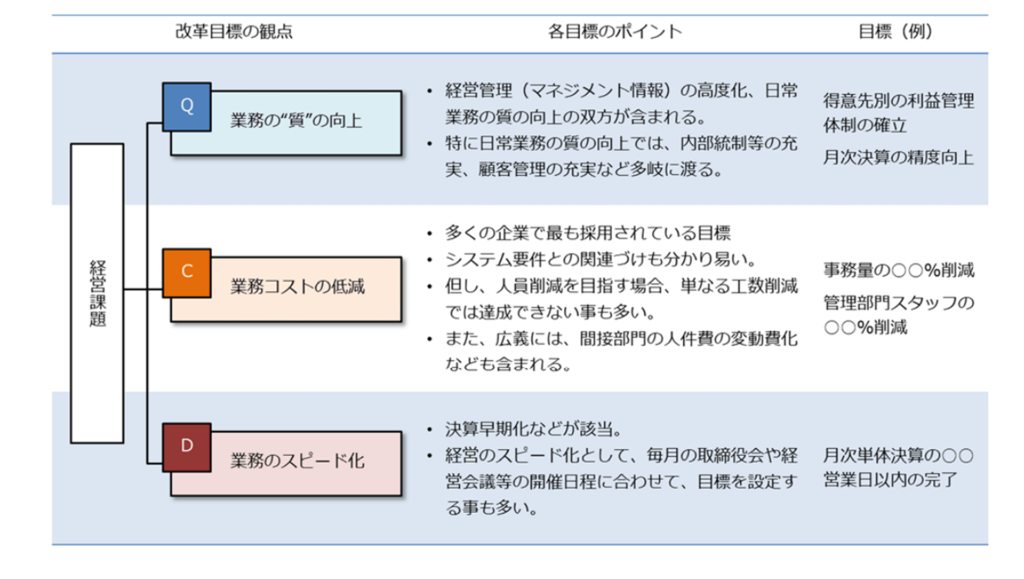

改⾰の⽬標は、経営課題ありきです。

経営課題の解決を念頭に、Q)業務の質の向上、C)コスト削減、D)スピード化に分解して、改⾰⽬標を設定します。

| 改革目標の観点 | 各目標のポイント | 目標(例) |

|---|---|---|

| Q:業務の”質”の向上 | ・経営管理(マネジメント情報)の高度化、日常業務の質の向上の双方が含まれる。 ・特に日常業務の質の向上では、内部統制等の充実、顧客管理の充実など多岐に渡る。 | 得意先別の利益管理体制の確立 月次決算の精度向上 |

| C:業務コストの低減 | ・多くの企業で最も採用されている目標 ・システム要件との関連づけも分かり易い。 ・但し、人員削減を目指す場合、単なる工数削減では達成できない事も多い。 ・また、広義には、間接部門の人件費の変動費化なども含まれる。 | 事務量の○○%削減 管理部門スタッフの○○%削減 |

| D:業務のスピード化 | ・決算早期化などが該当。 ・経営のスピード化として、毎月の取締役会や経営会議等の開催日程に合わせて、目標を設定する事も多い。 | 月次単体決算の○○営業日以内の完了 |

改⾰⽬標は「経営課題の解決」を⾒据えて、且つ複数の観点を組み合せて設定します。更に、定めた⽬標は取組み計画と共に取締役会等で決議・承認を得ておく事が望ましく、全社に発信することも必要です。

(3)プロジェクト編成のポイント

現在の社内制度や体制ありきで改善点を洗い出し、システム開発業者を招いて、いきなり「要件整理」(Fit Gap)を進めるケースがあります。

ただ、こうしたアプローチでは、ITコストの増⼤を招くばかりか、情報システムの構築が「⼿段」から「⽬的」に変質してしまい、当初の改⾰⽬標(すなわち、経営課題の解決)が“置き去り”になりかねません。

最初のポイントは、システム部⾨のみならず、経営企画部⾨や各管理業務部⾨からのメンバーを集めて、業務⽅針や体制に着⽬し、検討できる体制を整える事が肝要です。

次に、現状踏襲を前提とせず、業務の⾒直し(変更)を前提とした取組みでは、社内の抵抗勢⼒の激しい抵抗にあう事が少なくありません。

しかし、現状を踏襲するたけでは、経営課題の解決とは程遠い取組みです。こうした事態に陥らない為に⽋かせない重要な要素として、【動機づけ】と、【傾聴・取り込み】が挙げられます。

すなわち、経営課題の解決を⽬指して改⾰⽬標を明確に掲げる事で、現状を否定する事なく、改⾰への動機を与える事ができます。

更に、

実態調査ヒアリング等を通じて、各部⾨や担当者が抱える問題を理解し、

検討材料に取り込む事で、徐々に社内の⽀持者や協⼒者を増やしていく事

が、業務改⾰の成功には不可⽋といえます。

業務改⾰プロジェクトでは、あるべき姿(仮説)と業務(現状)のすり合わせを経て、⾃社に適した改⾰後の業務モデル像を定め、全社を挙げて取組みます。

つまり、当初思い描いていた仮説(業務モデル)が変遷しつつ、会社全体で実現化に向けて取組む事が⼀般的です。

従って、経営者(責任者)は、企画から新業務への移⾏まで、⼀貫してプロジェクトへの関与を続け、検討状況を理解し、必要に応じて判断を下す事が不可⽋といえます。

すなわち、改⾰の⽅向性や総論から各論・具体論に落とし込んだ後も、

決して部⾨任せ、担当者任せにしない事が求められます。

この為には、プロジェクトから経営者に対して定期的な情報発信を常に⾏っていく事が必要です。

経営者の関⼼が薄れることないような、プロジェクトマネジメントが求められます。

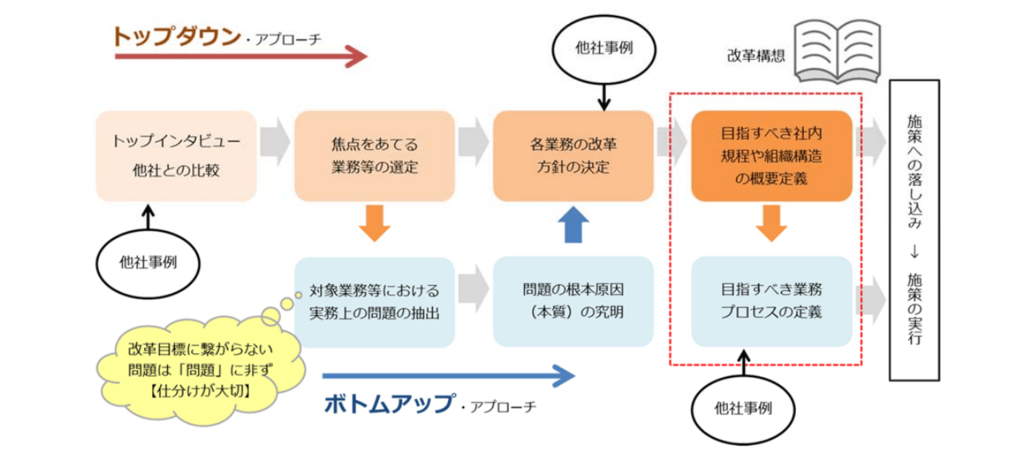

(4)新業務の構想策定の進め⽅

体制を整えたうえで、トップダウンとボトムアップのアプローチをどう組み合わせて、構想をまとめていくかについて、⼀連の流れを図6.にまとめます。

繰り返しになりますが、業務改⾰は「いきなり実務上の問題点の抽出から着⼿しない事」が鉄則です。

まずは、取組み⽬標の分解(対象業務や部⾨、取引内容など)を経て、焦点をあてるテーマを絞り込む事が重要です。

絞り込んだ結果、取り組み前までは重要と思っていた問題が改⾰⽬標に繋がらないのであれば、それは業務改⾰では対応が不要な問題です。

次に、構想策定の中でも、取組み⽬標の設定や各業務の改⾰⽅針の検討、新業務プロセスの定義など、多くの局⾯で他社事例の活⽤が有効です。

他社の対応⽅法や、リスク・懸念事項に対する割り切りの程度等、参考となる情報は少なくありません。

また、根本原因の究明には、実務上の問題点などを起点に「なぜ」を3回以上、繰り返して掘り下げる事が⽋かせません。

「なぜ」を繰り返す事で、表⾯化した問題の原因が、

社内制度や組織構造・権限の在り⽅・顧客や協⼒会社との取引関係などに⾏き着く事が少なくありません。

問題の背景を的確に押さえないと対策は取れません。その上で、改⾰の⽅針を決めていきます。

最後に、⽬指すべき業務プロセスの定義に取り掛かります。

前段の過程を省略して、いきなり、業務プロセスの設計から始めるケースも散⾒されます。

こうした取り組みでは、現状と変わらないことが⼤半です。

3.効率化に向けた改革方針と取り組み事例

3章では、様々な改⾰⽬標の中でも、「業務の効率化」に焦点を絞って解説を進めます。

当社のこれまでの経験に基づき、業務の効率化に⽋かせない3つの改⾰⽅針を以下に列挙します。

(1)重複業務の削減

多くの企業の管理業務では、⽇次と⽉次の重複⼊⼒やシステム間での重複⼊⼒、類似する管理帳票の作成、複数部⾨に跨る同様な確認作業など、業務の重複を招いています。

しかも、業務重複は業務負荷の増⼤を招くばかりでなく、誤⼊⼒や確認の形骸化等のリスクを⾼め、決算情報の早期確定(と迅速な意思決定)を阻む等のデメリットも多岐にわたります。

従って、部⾨間での業務分担の明確化や管理要件の整理、システム間のデータ連携の促進等を通じて、重複業務や類似業務・帳票の統廃合を進める必要があります。

(2)業務の平準化

特に、管理業務は業務特性上、期末や⽉末、経理部⾨に業務負荷が集中する傾向があり、多くの企業ではこうした業務負荷の偏重が業務の効率化や決算の早期化の妨げとなっています。

従って、期末や⽉末処理の前倒し、経理部⾨に集中する業務の分散化に向けて、情報システムの有効活⽤や他部⾨への業務移管、権限委譲、取引先への協⼒要請等を検討する必要があります。

⽉末に集中する作業を⽉末にまとめずにデイリークロージングで⽇々終わらせる。

全ての作業を管理部⾨に集中させるのではなく、現場で終わらせる。

このように業務の平準化は、時間と組織の2つの軸で均します。

(3)業務の最適化〜リスクアセスメントの採⽤による業務の最適化〜

管理業務では、同じ業務処理であっても会計的視点(会計リスクの視点)と現場の視点(事業リスクの視点)で、その業務が持つ重要性が異なり、両⽅の視点に対応すべく結果的に業務負荷の増⼤を招いている事態を多く⾒受けます。

従って、双⽅の視点から業務の重要性を再検証し、チェック体制の最適化を図るといったリスクアセスメント・アプローチによる業務の最適化を検討する必要があります。具体的に⾔うと、割り切るためにどれだけ分析を⾏うか、ということです。

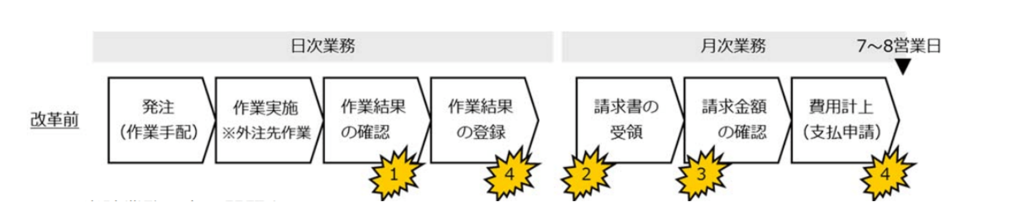

取り組み事例1︓業務の平準化(デイリークロージングの実現)

- 対象企業

メーカーA社 - 対象業務

販売⽤の機器装置の設置に伴う⼯事費(外注費)の管理業務

※同社では年間、数万件の設置が発⽣ - 問題

毎⽉末に⼤量の請求書が外注先より送付され、請求内容のチェック〜未払い計上が⽉末⽉初の⼀時期に集中。

決算早期化に向けたボトルネックになると共に、⽉末業務の煩雑化、チェック漏れの発⽣等様々な問題を招いていた。

- 当該業務の主な問題点

- 作業の再外注が発⽣し、正確な費⽤を算定(確認)する事ができなかった。

- 請求書を受領する迄に待ち時間が⽣じていた。(約4〜5⽇)

- ⽉次処理の中で⾦額⾯の再確認が必要となっていた。

- 作業結果データを費⽤計上に活かす事ができず、再⼊⼒が必要となっていた。(適⽤する科⽬もその際に確認)

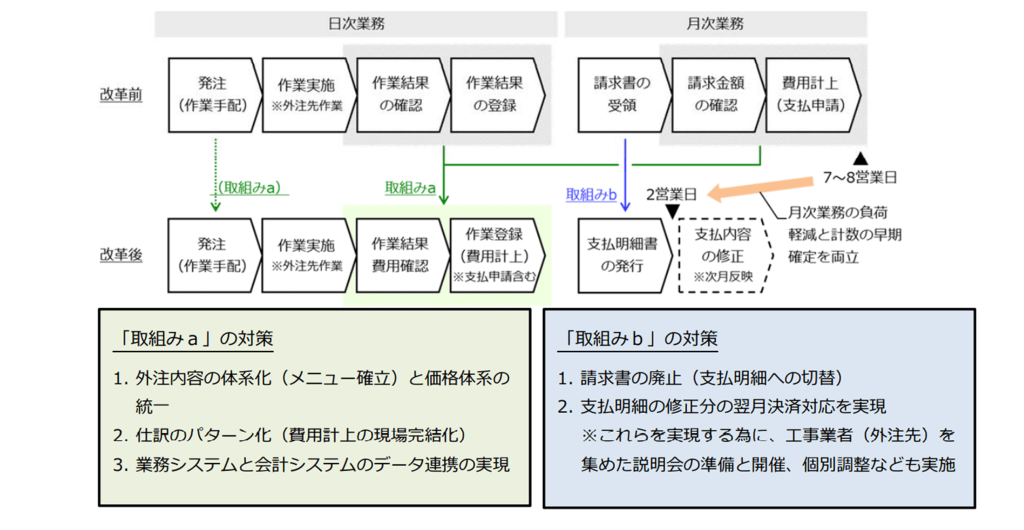

- 改革方針と対策

| 対策 | 内容 |

|---|---|

| 取組みa | 1.外注内容の体系化(メニュー確⽴)と価格体系の統⼀ 2.仕訳のパターン化(費⽤計上の現場完結化) ※現場で費⽤計上を完結させる為の業務環境整備の⼀環として対応 3.業務システムと会計システムのデータ連携の実現 |

| 取組みb | 1.請求書の廃⽌(⽀払明細への切替) 2.⽀払明細の修正分の翌⽉決済対応を実現 |

※これらを実現する為に、⼯事業者(外注先)を集めた説明会の準備と開催、個別調整なども実施

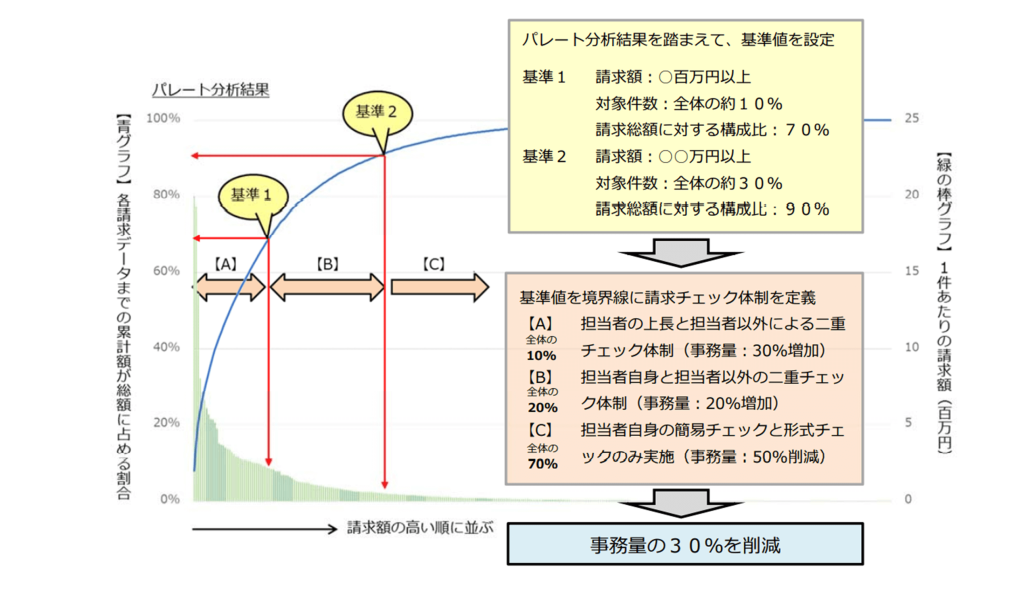

取り組み事例2︓業務の最適化(リスクアセスメントの採⽤)

- 対象企業

⾷品メーカーB社 - 対象業務

⾷品卸売(顧客)向け販促リベート(蔵出しリベート、センターフィー等)の管理業務

※⾷品業界の販促リベートは、⾷品メーカーで把握できない卸売(顧客)から⼩売店への出荷実績に基づいて請求額が算定される為、メーカーにとって⾦額的重要性が⾼い⼀⽅で管理が難しく、業界共通の課題といえる。 - 問題:毎⽉⽉初に顧客から請求書(1,000件前後)を受領。ただし、請求内容チェックは上述の通り元来、難しい事から、B社では少しでもチェックの精度を⾼める為、各営業担当者が⾃らの担当顧客からの請求分をチェックしていた。結果として、(1)チェック作業に膨⼤な時間を費やし決算早期化を阻害、(2)請求内容の誤りが数か⽉後に発覚した事もあり、(3)“出来る営業マン”ほど、⽉初に負荷が集中するなどの弊害を⽣じていた。

- 改革方針と対策

請求内容チェックに、“メリハリ”をつける。その為に

- 基準値(グループ)の設定全ての請求書を⼀律にチェックする現状を改め、⾦額的重要性を踏まえた基準を個別に設定

- 各グループ毎にチェック体制を確⽴特に、最重要グループは現状よりチェック体制を強化する事で、スピード化、効率化と管理強化の両⽴を実現

【パレート分析とは…】

焦点をあてる商品、顧客、部品などを特定し、重点的に対策を講じる事で、成果の最⼤化を⽬指す分析⼿法。

代表例

(1)20:80の法則

(2)製造業におけるABC分析

4.業務改⾰を成功に導く為に…

業務改⾰(中でも特に合理化)を⽬指すには、

新しい「何か」(機能など)を加えて、実現を⽬指すより、反対に「今ある何か」を“捨てる・割り切る”事

が重要です。

例えば、現⾏システムに新しい機能を追加・実装しても、業務改⾰で掲げる様な改⾰⽬標を達成できるケースは殆どありません(便利機能は増えるでしょうが…)。

むしろ、様々な拘り(例えば、全件を均しくチェックする、全ての取引先の要望に合わせて個別に対応する、等)を割り切る事で、まだまだ業務の効率化の余地が残されている企業は少なくありません。

ただし、「捨てる・割り切る」ためには、(1)経営トップが確固たる信念をもち、(2)明確な⽬標を掲げて、(3)組織の壁を越えて検討できる体制づくり、が⽋かせません。

「仏」を作って終わりではありません。むしろ…仏に魂を⼊れる作業が重要

です。

例えば、新しい業務システムが本番稼働し、新しい社内制度、業務体制、(外注先などとの)取引形態を制定しても、そこで、業務改⾰が完結ではありません。

むしろ、新しいシステムや新しい制度・体制などの「定着化」を図る活動が重要です。

新しい制度やルールを作っても、実務担当者が変更の主旨を理解し、賛同を得ていなければ、業務改⾰の実効性は限定的です。

最後に、多くの会社に当てはまる点ですが…

⾃分の会社を「特別視」しない

事です。

私たちは、必ずといって良いほど、「当社は特別だから」とのお客様の⾔葉を⽿にします。

しかし、実際は⼤半の場合、「よくある話」です。

⾃社を特別視して予防線を張るのではなく、「先ず、他社と同じ様に変えてみる」スタンスが重要です。

やってみたら出来る事は、意外と多いです。

CIOパートナーズ株式会社

代表取締役 吉⽥明弘