以下の資料は、著作権法と不正競争防止法の保護を受けています。

従って、資料の一部あるいは全部について、CIOパートナーズ株式会社からの承諾を得ずに、いかなる方法においても無断で、複製、ノウハウの使用、企業の展開等をすることは禁じられています。

恐れ入りますが、上記をご承諾頂ける場合のみ、以下のレポート名をクリックして頂き、本編にお進みください。

クラウド・サービスを活かした業務改革のポイント(前編)(クリックして開く)

「クラウド・サービスを活かした業務改革のポイント」(後編)は、以下をクリックして下さい。

アジェンダ

当レポートの要約(前編・後編を通じた要約)

近年、改訂費用を含むランニング・コストが主要因となり、ITコストが高止まりしている企業が少なくありません。

一方、ITコストの低減に対する期待からクラウド・サービスの普及が進んでいます。

しかし、企業はクラウド・サービスの採用を検討する際、

これまで以上にTCO(導入からリプレース迄の総コスト)に着目して評価・判断する事が求められます。

また、クラウド・サービスやタブレット端末の普及により、企業が業務改革やイノベーションを実現する為の技術的な課題は小さくなりつつあります。

しかし、ITマネジメントが脆弱な企業は、

この波に乗り切れず、結果として企業間のIT格差がますます拡大する懸念があります。

従って、クラウド・サービスを活かして業務改革を進める場合、

ITマネジメントの強化が喫緊の課題といえる企業が少なくありません。

こうした企業は、ITマネジメントの強化を図るべく、

ITビジョンを掲げ、経営層との合意形成を図ると共に、メタボリック化した既存システムのスリム化を通じて

「ITコストの構造改革の推進」と「社内のITリテラシーの一層の醸成」

を図る事が不可避といえます。

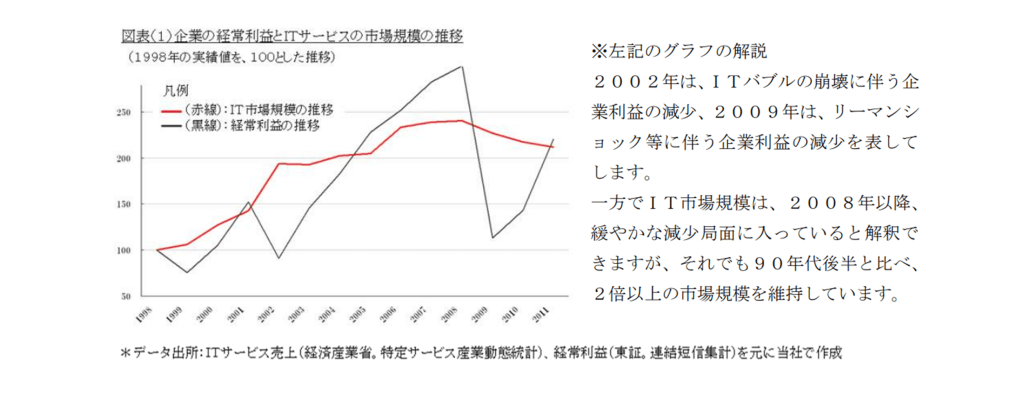

1.イニシャル・コストとランニング・コスト

近年、技術革新に伴い、ダウンサイジングが急速に進んでいる中でも、

情報システム・コスト(以下、ITコスト)の高止まりに苦しむ企業が少なくありません。

こうしたIT市場規模の動向の背景には、

- 中小企業等でのITの利用拡大

- インターネットの普及に伴う個人利用者(消費者)向けソフトウェア・サービスの増加(所謂、すそ野の拡大)

- 企業のITコストの高止まり

が、無視できない要因として挙げられます。

特に、企業のITコストの高止まりは、筆者がこれまでに支援してきた多くの企業に共通しています。

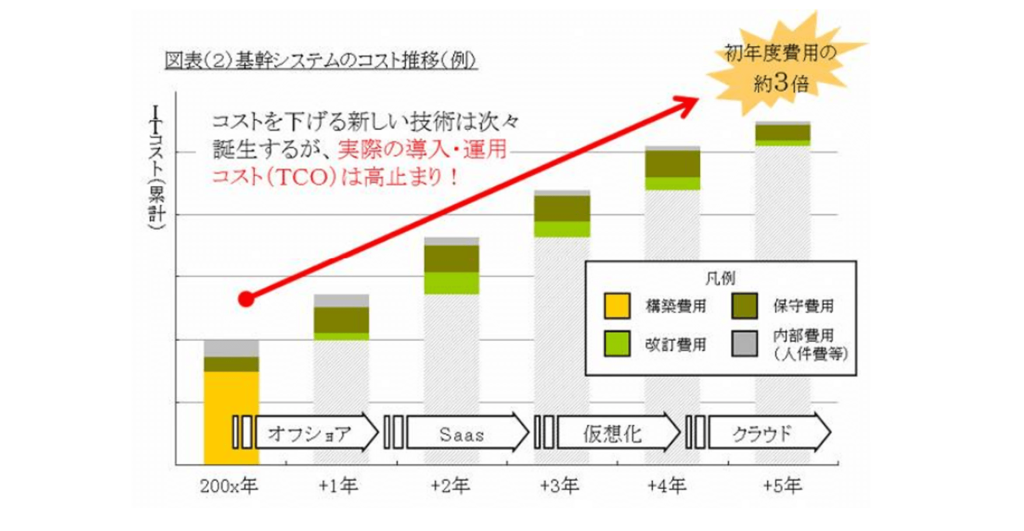

この主な原因のひとつに、

情報システムのイニシャル・コストではなく、改訂費用を含むランニング・コストの高止まりが挙げられます。

故に、企業経営者から見ると、ITコストが固定費として映る現状を招いています。

筆者が支援した企業でも既存システムの導入後の5年間で、

イニシャル・コストの2倍~3倍超のランニング・コストが発生しているケースが多くありました。

こうした企業では、クラウド時代の到来に合わせ、ランニング・コストを、より重視した管理が急務といえます。

2.クラウド・サービスとTCO

SaaSやクラウド・サービスの普及に伴い、企業が情報システムを調達する際の調達形態が多様化しています。

これらのサービスは、企業が負担するイニシャル・コスト(初期投資)を、大幅に抑制する可能性がある為、多くの企業で高い注目を集めています。

一方で、クラウド・サービスを提供するベンダーの中には、

クラウド・サービスを

「単なる技術革新の延長と捉え、収益構造は割賦販売の派生形」

と考えているベンダーも少なくありません。

こうしたベンダーが提供するクラウド・サービスは、ランニング・コストを加算すると、

ERP等のパッケージをベースとしたアドオン付き導入を含むSI型の導入形態と同等以上のITコストが発生する事も少なくありません。

こうしたクラウド・サービスでは、一定期間内でのサービス解約に違約金が発生する等、

大きな解約コストやリスクを企業(ユーザー)に課す契約内容になっているケースも往々に見かけられます。

こうした契約内容となる背景には、一定期間(即ち、想定していた割賦期間)内に解約されると、“元手”が回収できないと考えるベンダーが多い事が挙げられます。

とはいえ、クラウド・サービスそのものは、

以下の理由から今後も企業が戦略的に取り入れていくべきソリューションといえます。

- Googleやマイクロソフトといったグローバル展開する企業の派生サービスや、従来のパ

ッケージ型ビジネスでは、考えられなかったニッチな事業を展開するベンダーのサービスを、

企業が採用しやすくなる。(ボーダレス効果) - ITコストの高止まりに苦しむ企業も多い中、ITコスト削減の可能性を秘めている。

(コスト削減効果)

従って、これからの企業のITマネジメントは、

クラウド時代の到来を踏まえ、各々の情報システムのイニシャル・コストにばかり目を向けるのではなく、

ライフサイクルTCOに焦点をあてた管理にシフトしていく必要

があると、CIOパートナーズでは考えています。

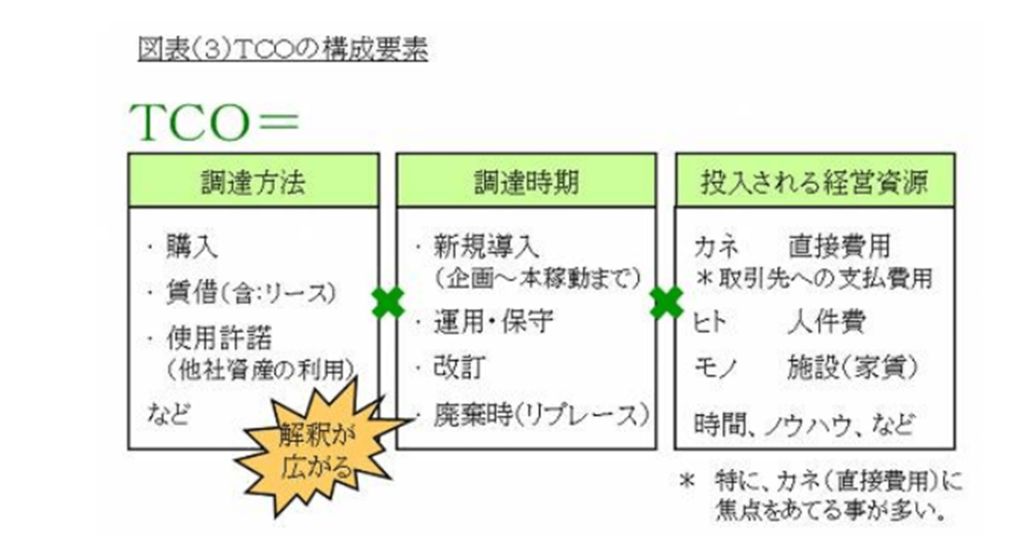

<参考>TCOとは…

情報システムの新規導入から、次システムへのリプレース迄のライフサイクル全般で発生する総コスト(社内人件費や社屋の家賃等を含む)を指す。

クラウド・サービスでは特に次システムへの乗換えに伴うコストやリスクに注意を要する。故に、導入検討の段階で、契約内容を可能な限り、定量的に精査しておく事が望ましい。

3.クラウド時代のITマネジメントの課題

前章までで、①ITコストは、ランニング・コストも含めたTCOにフォーカスする必要があり、

②クラウド時代の到来に伴い、この重要性が増々、高くなる事を解説しました。

しかし、TCOに着目したコスト・コントロールだけでは、ITを企業価値の向上に繋げる事はできません。

特に、クラウド・サービスやタブレット等の新しい情報端末(スマートデバイス)は、

ヒトや小組織(例:チーム等)に蓄積された暗黙知を形式知に変え、部門や企業の間で形式知の結合を促し、

全体最適化に向けて業務をドラスティックに変革し得る可能性を技術的に秘めています。

ただ、こうした可能性を企業が享受出来るか否かは、

「ITをマネジメントする側」のビジョンや戦略、価値観、組織体制が大きなカギを握っている

と私たちは考えています。

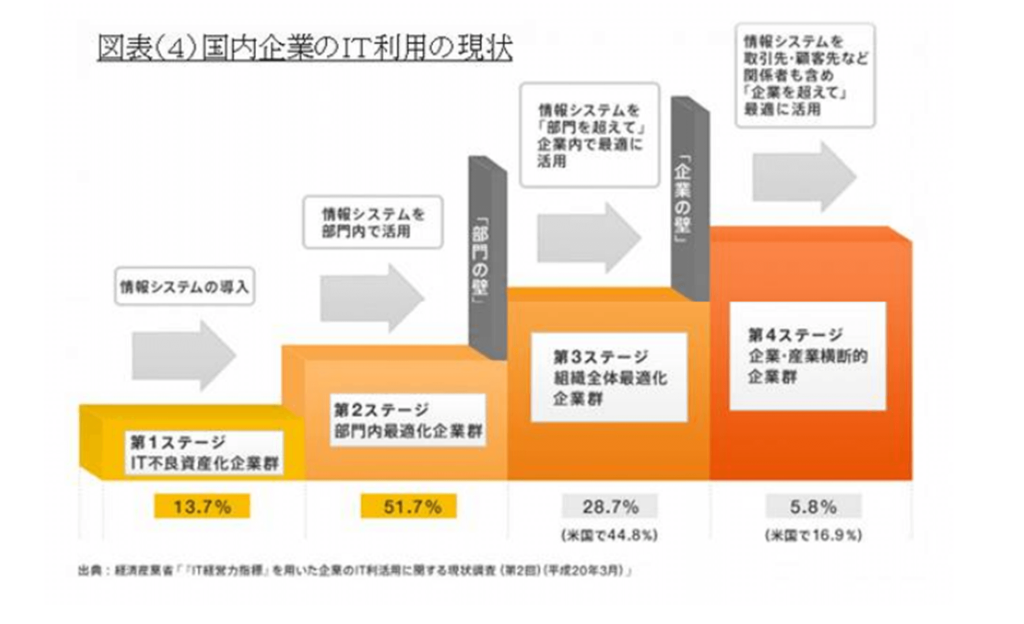

右の図表(4)はクラウド・タブレット時代の夜明け前にあたる平成20年に、経済産業省がまとめた、「企業のIT利活用に関する調査結果」の抜粋です。

具体的には国内企業がITを業務の最適化に繋げている範囲を検証した内容といえます。

当調査結果からは、およそ65%の国内企業では、

ITを企業全体の最適化に結び付ける事が出来ず、ITの利活用に、部門の壁が大きく立ちはだかっている現状が窺えます。

実際、筆者がこれまで、ITの再構築を支援してきた企業の多くでも、

全体最適の観点で業務を再検証しきれずに、カスタマイズ要件が膨らみ、ITコストの増大に至っているケースが少なくありませんでした。

私たちCIOパートナーズでは、これまでの経験を元に、こうした事態に陥る原因は大きく以下の3点に大別される、と考えています。

- ITビジョンの欠如

- 企業が、ITを経営に「どう活かしていきたいのか」が、明確になっていない。

また、ビジョンが描けていても、経営層との合意形成が充分にとれず、ビジョンを達成すべき目標として掲げる事ができていない。

- 企業が、ITを経営に「どう活かしていきたいのか」が、明確になっていない。

- 脆弱なリーダーシップ

- 特に、システム再構築を検討する際に、今迄実現できていた機能の見直しや廃止等、取捨選択を充分に吟味・検証できていない。

結果、部門最適化により肥大化したシステム機能をスリム化できず、ITコストの高コスト構造からの脱却、ひいては次のステージへのレベルアップに踏み出せない。

- 特に、システム再構築を検討する際に、今迄実現できていた機能の見直しや廃止等、取捨選択を充分に吟味・検証できていない。

- 業務知識の不足

- 個々の業務系システムの整備を通じて、業務最適化を進めてきた結果、マネジメントやマーケティング等、業務フロー(インプット)よりアウトプットが重要視される業務分野で課題を精査し、要件をまとめる事のできる人材が企業・ベンダー共に不足し、ひいてはITの利活用の範囲を広げる事ができない。

こうした原因が相互に作用し合い、ITマネジメントの成熟を阻害している企業が少なくありません。

「クラウド・サービスを活かした業務改革のポイント」(後編)は、以下をクリックして下さい。

CIOパートナーズ株式会社

代表取締役 吉田明弘